経済アナリスト・馬渕磨理子が徹底解説!高市政権が導く「日経平均6万円」ロードマップ

2025年秋に行われた自民党総裁選前後から、「高市銘柄」「高市トレード」というキーワードが株式市場の話題となっている。自民党総裁選挙、首班指名選挙を勝ち抜いた高市早苗氏が2025年10月21日に憲政史上初の女性首相となると、同月27日には日経平均株価が初めて5万円を超えるなど、「積極財政」を掲げる高市政権に対する投資家たちの期待は極めて高い。2026年、政府の重点投資によって恩恵を受ける銘柄と、全体相場はどうなっていくのだろうか。経済アナリストの馬渕磨理子氏が解説する。

取材・文/吉田大悟 写真/川しまゆうこ 石塚雅人

馬渕 磨理子(まぶち まりこ)

一般社団法人日本金融経済研究所代表理事、大阪公立大学客員准教授。京都大学公共政策大学院修士課程を修了後、トレーダーとして法人のファンド運用を担当。金融メディアのシニアアナリストを経て、経済アナリストとして活躍中。

高市政権誕生による株価上昇の理由

日経平均株価が好調な理由をひとことで集約するなら、アベノミクスが目指した政策を高市政権が進化・発展させることへの期待だと見ています。安倍政権時代は「三本の矢」の1本目の矢となる「大胆な金融政策(金融緩和)」によって株高こそ実現したものの、2本目の矢「機動的な財政出動」と3本目の矢「民間投資を喚起する成長戦略」は思うように機能しませんでした。アベノミクスをそのまま継承するわけではないものの、それらの実現によって「日本経済は本格的に強くなるのではないか」と、投資家たちの期待が高まっているというわけです。

安倍政権時代はまさにデフレ社会の真っ只中であり、国内市場は縮小し続けていたため、政策の焦点は需要の刺激にありました。しかしいまは、コロナ禍を経て、ウクライナ情勢などの地政学リスクによりエネルギー価格が上昇。その他の複合的な要因もあり、インフレ社会に移行しています。需給ギャップが埋まりつつある現在では、供給力アップに注力すべきです。つまり、企業の供給力を引き上げ、グローバルに市場を求めていくことが高市総理の経済政策です。

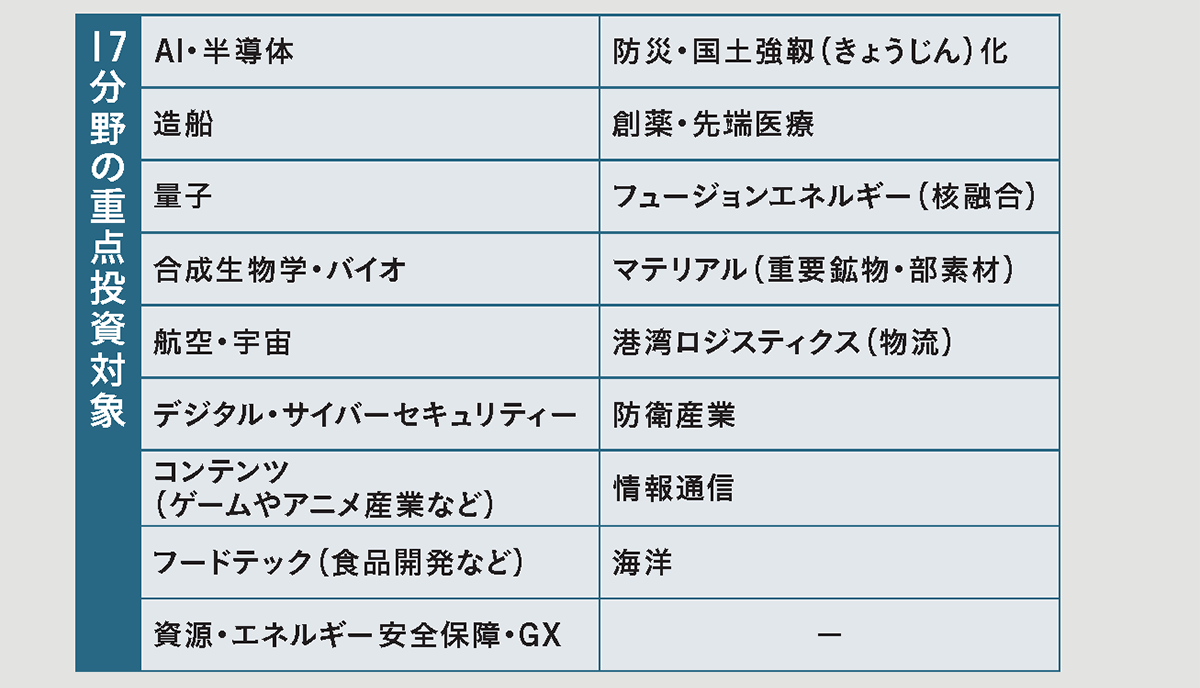

そのうえで、「17分野の重点投資対象」として高市総理がターゲットを明確に絞り込んだことは、日本市場の7割を占めるとされる海外投資家から見ても理解しやすかったでしょう。ただし、現時点(取材日の2025年12月1日時点)では日経平均株価の内実と「17分野の重点投資対象」は乖離した状態にあります。日経平均株価が5万円を超えたといっても、大きく牽引したのは半導体とAI銘柄であり、東京エレクトロン、アドバンテスト、ソフトバンクグループの3銘柄が主役となっています。ですから、本当に日本経済が強くなってきているのかといえば、それはまだ確信を持てるものではありません。

今後、幅広い業界の株が買われ、さらに大型株だけでなく小型株も大きく買われて市場全体が堅調に推移していくと、日本経済の足腰が強くなっていると実感できるはずです。TOPIXを見ると、少しずつそうした動きは出ていますから、わたし自身は2026年の日本市場の成長に大いに期待しています。

もうひとつ、投資家の納得感を得ているのは「プライマリーバランスの黒字化を目標としない」という方針ではないでしょうか。これまで政府では、単年度の国の収入と歳出(プライマリーバランス)を均衡させ、国債を発行しなくても黒字であることを目指す方針を貫いてきました。しかし、そのことを民間企業で考えるとどうでしょうか?一般的に民間企業では、単年の利益を赤字にすることがあっても、来期以降の成長を目指し複数年度での投資計画を行うはずです。そこで国も同様に、複数年度で財政を捉え、単年度で見た財政が仮に不安定になることがあっても、長期的視野で経済成長を見通す政策へと転換しています。

その具体的な政策例として、2026年度の税制大綱に企業の大規模投資を促進するための減価償却の優遇制度が盛り込まれました。大規模な設備投資に対し、即時償却が適用されます。即時償却を認めれば単年度の税収は減少しますが、中長期単位で見ればトータルの税収は変わりません。こうした中長期視点での合理的な減税サポートを打ち出していることが、国債乱発のない規律的な財政への市場の信頼、ひいては国債の増発による金利上昇への不安感を抑えることにつながっていると感じます。

説明力と政策のバランスが政権の強み

それでも、国民は円安による物価高から生活負担への心配をし、金利上昇で住宅ローンの返済増を心配します。また、投資家はまず、国債の下落と金利の急騰を懸念し、その次に株価の下落心配をします。「金利上昇が不安だ」という声はなくなりません。株価は市場心理で決まるものですから、今後、財政懸念の高まりや、高市政権への求心力の低下が見られれば株価の急落も起こり得ます。だからこそ、政権には説明責任が求められるといえるでしょう。

その点でも、高市政権は国民や投資家が納得できるメッセージと政策を打ち出しているとわたしの目には映ります。実際、補正予算でも国債の発行額は昨年度より減少し、そのうえで財政の効率化として無駄な税制優遇をカットしていく方針を片山さつき財務大臣が国会答弁などで説明しています。今後、無駄をカットしたインパクトある成果を見せられるかが、財政懸念に対する2026年の課題だと見ています。

また、円安の進行は株高に貢献しますが、物価上昇の一因であることは紛れもない事実です。経済を回していくことを優先し過ぎて実際の国民生活をないがしろにする印象を持たれれば反発も起きますから、円安の進行に対して片山さつき財務大臣は、「為替介入もあり得る」とのメッセージも暗に出しています。そういったことからも、民意や市場心理に対してバランスを取っていることが伺えます。

これは個人的な推測ですが、1ドル160円を超えない舵取りを行い、輸出企業の有利性が残る140円台か、あるいは国民生活に安心感を得られる130円台かで適切な水準を探っているのではないかと考えます。総じてポピュリズムに走るのでもなく、国民生活をないがしろにするのでもなく、バランスを取りながら成長戦略を描いている印象です。

「6万円越え」を見通す 今年の日経平均株価

では、2026年の株価のことを考えていきます。アベノミクス以降、日経平均株価全体のPER(株価収益率:株価が企業の利益水準に対して割高か割安かを判断する目安)のレンジは11倍から16倍にあり、18倍ともなれば「加熱気味」とするのが定説でした。しかし、高市政権の発足により日経平均株価は5万円台を突破しましたが、PERが19倍まで上昇している状況です。これをどうみるかです。「実態以上の株価であり下落する可能性がある」とするのか「日経平均はアベノミクスを卒業し、もう一段新しいフェーズに入ったのか」どちらでしょうか。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!