周回遅れからのゲームチェンジは成功するのか!?「日の丸半導体」の現在地と未来

※この記事は2024年4月25日発行のジャパニーズ インベスター122号に掲載されたものです。

半導体は「産業のコメ」とも呼ばれ、スマートフォンやパソコンなどの民用製品から、戦闘機やミサイルなどの防衛装備品まで幅広く使用されている。そのため、経済と安全保障の両面において戦略的物資に位置付けられ、世界的な地政学的競争が加速。自国に半導体工場を誘致しようという動きが広がっている。こうした状況の中、次世代半導体の参入を含めて、日本が遅れを巻き返すことができるラストチャンスであるという想いで、経済産業省が主導して「半導体・デジタル産業戦略」を改定し、日本の半導体産業である「日の丸半導体」復活を推進している。果たして、その試みは成功するのだろうか。

取材・文/岩切 徹

世界の半導体産業の中心がDRAMからCPUへ移動

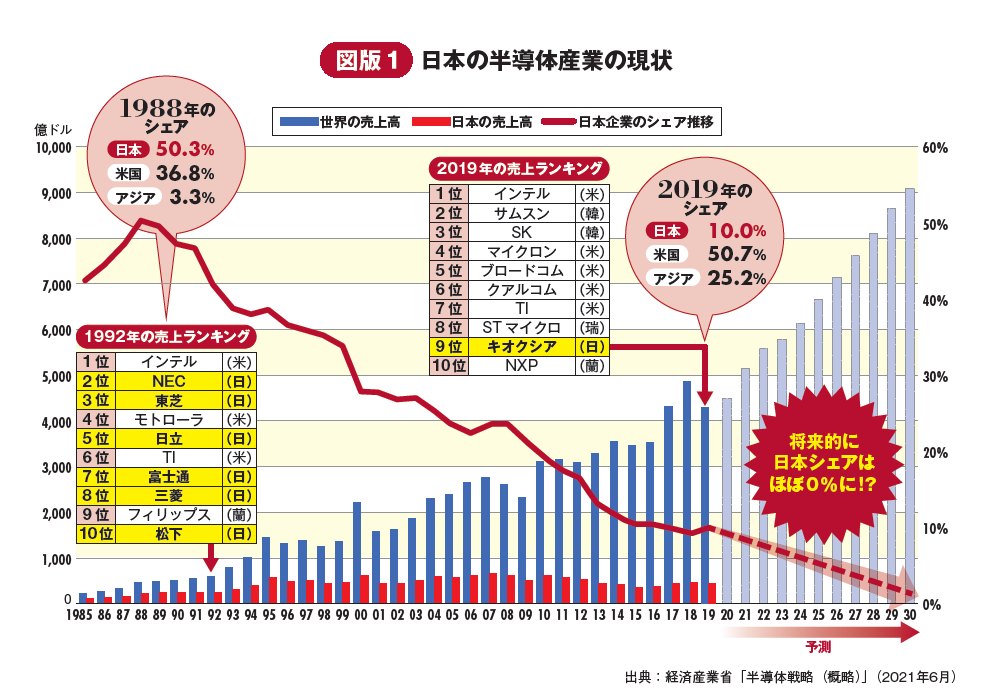

かつて、日本の半導体産業は「日の丸半導体」として世界市場を席巻していたこともあったものの、その後凋落の一途を辿ってしまった。まずは、その背景と理由を見ていこう。

1980年代には日本の半導体が世界で圧倒的なシェアを誇っており、パソコンのメインメモリなどに広く使われているメモリ(DRAM)に限定すれば日本製のものが70%以上のシェアを持っており、半導体市場全体でも世界シェアの50%以上を占めていた。しかし、こうした「日の丸半導体」の隆盛が日米貿易摩擦を引き起こし、1986年の「日米半導体協定」により、日本市場における海外製半導体シェアを引き上げることが決定。これにより、日本の半導体開発の勢いは衰え、競争力が削がれることに。さらに、1990年代に入ると、半導体の中心がメモリ(DRAM)からロジック(CPU)へと変わった。しかし、日本の半導体業界はこの潮流を捉えることができなかった。

また、日本企業は垂直統合型のビジネスモデルで半導体の設計から製造までを一貫して行っていたが、海外では水平分業型のビジネスモデルで、設計に特化したファブレスや製造に特化したファウンドリが主流に。こうした世界の流れに乗り遅れたことも凋落の一因となった。

「日の丸自前主義」に陥り、共存共栄の仕組みを築けず

さらに、2000年代に入り、パソコンやインターネット、スマートフォン、データセンターの普及など、世界的にデジタル市場が進展する中、国内のデジタル投資が遅れ、半導体の顧客となる国内デジタル市場は低迷。国内では1990年代後半から多額の研究開発・技術開発予算を投じてきたものの、日の丸自前主義に陥り、供給側(設計・製造・装置・素材)の担い手はもちろん需要側(デジタル産業)も含め、世界とつながるオープンイノベーションのエコシステム(複数の企業が商品開発や事業活動などでパートナーシップを組み、互いの技術や資本を生かしながら、開発業者・代理店・販売店・宣伝媒体、さらには消費者や社会を巻き込み、業界の枠や国境を超えて広く共存共栄していく仕組み)を構築することができなかった。さらに、バブル崩壊後の長引く不況もあり、国内企業は将来に向けた思い切った設備投資ができなかった。

一方で、韓国・台湾・中国などの国々は、研究開発のみならず、大規模な補助金・減税などを実施。長期にわたって自国の特定企業の設備投資を支援し、育成してきた。その結果、設計や最終製品(半導体チップ)などでは米国が覇権を握り、製造では台湾・韓国がシェアを争っており、最先端半導体は海外からの輸入に依存しているのが現状だ。

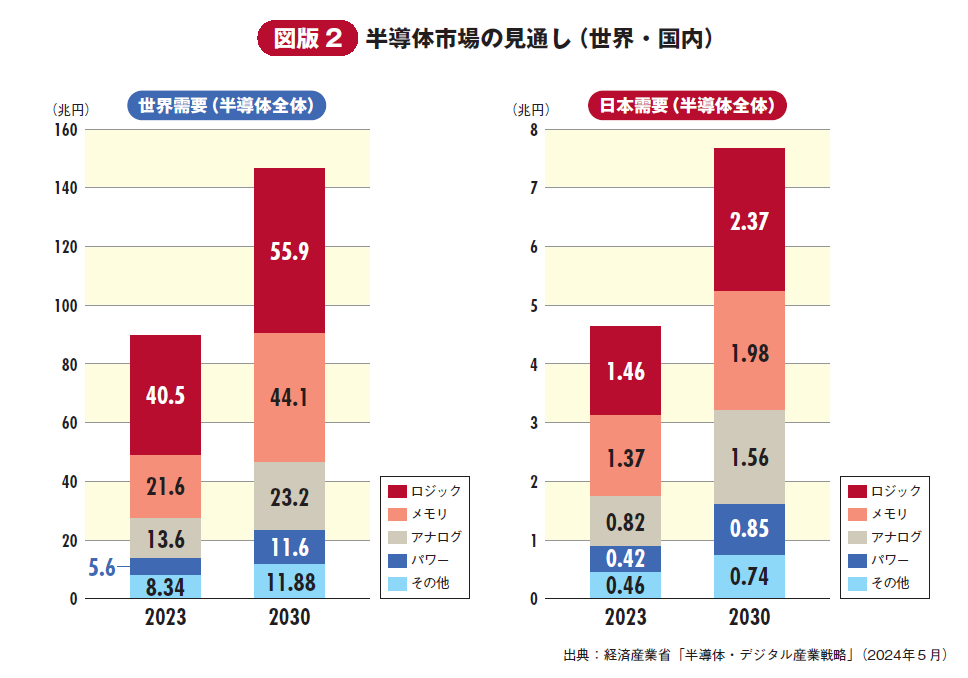

今後も半導体市場は二桁成長し、2030年には150兆円に!

半導体市場は、今後も右肩上がりで成長していくことが見込まれる。特に、スマートフォンやパソコン、データセンター、5Gインフラなどに用いられるロジック半導体とメモリ半導体が、半導体市場全体を大きく牽引していくことになるだろう。さらに、様々なコンテンツを学習して生成できる生成AIや、様々なセンサーを使用して、大量のデータを収集・処理する自動運転など、新たな半導体需要の成長も見込まれる。それ以外のレガシー半導体(パワー・アナログ・イメージセンサ等)についても、自動車・医療機器等、幅広い産業を下支えする需要として引き続き拡大していくだろう。そのため、2023年時点で90兆円近い半導体市場も、2023年から2030年までの年平均成長率は約10%で、2030年には150兆円近い規模に達すると予測されている。

半導体市場の成長に伴って、製造装置・材料の市場も拡大

半導体の生産には多種多様な材料・製造装置が必要であり、半導体の需要が拡大するにつれて、半導体材料や半導体製造装置の市場も拡大していくことは確実である。前に述べたとおり、現在は大きくシェアを落としている日本の半導体業界だが、製造装置メーカーと材料メーカーは、今もなお世界トップクラスに位置している。半導体市場動向調査会社であるカナダのテックインサイツの発表によると、2023年の半導体製造装置企業売上高ランキングトップ15のうち、東京エレクトロン、アドバンテスト、SCREEN、日立ハイテク、ディスコ、KOKUSAI ELECTRIC、レーザーテックと、日本企業が7社入っており、本社所在地別で見ると日本が最多。次いで米国の4社、オランダの2社、韓国および中国が1社ずつと続いている。半導体製造装置は品質と信頼性が重要視される傾向があるため、長年の経験によって培われた深い知識や技術に大きな強みを持つ日本企業に優位性がある。

また、半導体材料のフォトレジストでは、JSRと東京応化工業で世界シェアの5割以上を占めており、世界シェアの9割を日本企業が独占。シリコンウエハーでは、信越化学工業とSUMCOが世界シェア1位と2位であり、この2社で市場シェアの50%超を占めている。

最先端を含む製造基盤を確保し、光電融合技術でゲームチェンジ

世界的に半導体の需要が高まる中、半導体が経済と安全保障の両面において戦略的物資に位置付けられ、地政学的競争が加速。世界で自国に半導体工場を誘致しようという動きが拡大。5.5兆円規模の産業政策を講ずることを表明する米国に加え、各国が重要な生産基盤を囲い込む産業政策を展開している。

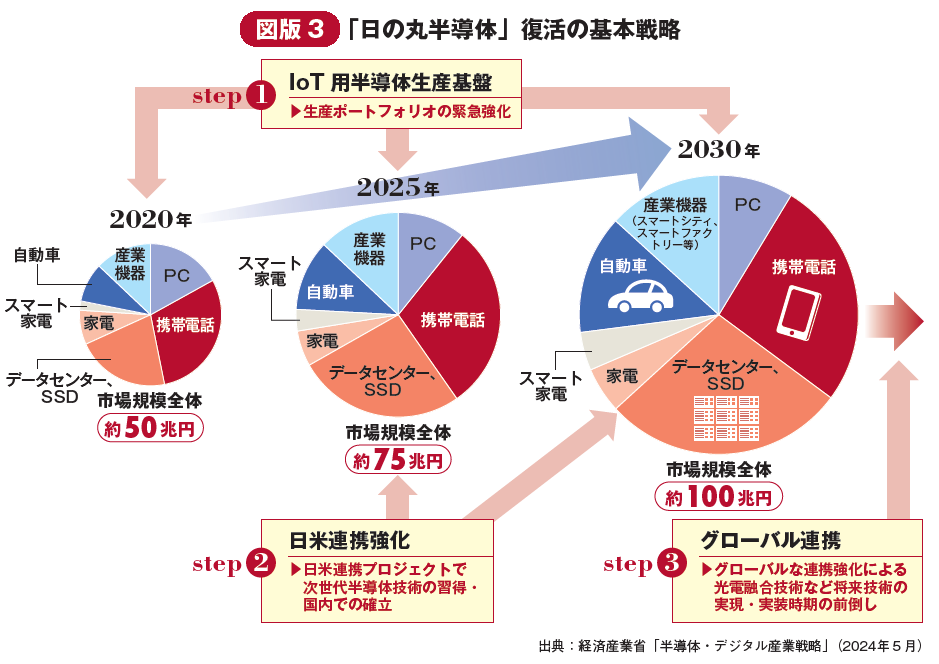

こうした機運を捉え、日本でも経済産業省が日本経済の持続的成長に欠かせない産業や社会のデジタル化の実現を支えるため、さらには経済安全保障の観点からも、国内での最先端半導体の開発・製造が必須になると判断。2021年6月に、日本の半導体産業の再興を目指して、「半導体・デジタル産業戦略(以降、半導体戦略)」を公表した。基本戦略として3ステップを実行し、2030年に国内で半導体を生産する企業の合計売上高(半導体関連)として15兆円超を実現し、国内の半導体の安定的な供給を確保する。

ステップ1では、自動車や産業機器など日本の主要産業で利用する半導体の生産基盤確保を目的に、2030年までに国内で完結する半導体の開発・生産に必要なサプライチェーンの整備を目指して、他国と遜色ない支援を複数年度にわたって継続的に支援。必要な半導体を必要な時に必要な量だけ安定供給できるように、タイムリーかつ柔軟に対応可能な小回りの利く工場を国内に整備する。

ステップ2では、日米連携による次世代半導体技術基盤の確立を推進し、先端技術開発でも国際競争に負けない体制づくりを目指す。より微細化を進展させた前工程や先進的後工程、次世代パワー半導体などの技術開発を加速。さらに、社会実装を強力に推進する。

ステップ3では、グローバル連携による将来技術基盤を確立して、2030年以降の半導体業界にゲームチェンジをもたらす技術革新の開発を目指す。具体的にはシステム間、基板間、チップ間の配線での遅延や消費電力の増大を、日本に強みがある光電融合技術によって解消し、システム性能の向上や低消費電力化を実現するという。

公式チャンネルで公開中!

招集通知がスマホの中に!