第66回 なぜ長期投資せよ、と言われるのか

「株式に投資するならば長期投資せよ」とは誰もがよく耳にするだろう。本当は「投資」というものはそもそも長期に決まっている、と言いたいところだが、短期売買を繰り返す人が多くいるのも事実であるから、わざわざ「長期」と断ることになる。

そもそも「長期」は、どのくらいの時間軸を言うのだろう。NISAが新しい制度になる以前は5年が一区切りだったせいか、5年でも長期として扱われていた印象があるが、昨今はもう少し長いイメージで語られているように思う。

私としては、長期と言うからには、投資したら少なくとも10年は持っていたい。実際自分では、売ることを前提とせずに投資する。理想を言うならば、成長する会社に投資し、その成長が続く限り保有する、ということだ。問題は、会社が成長し続けることは簡単ではないし、成長し続ける会社を見出すのも簡単ではない、ということだ。簡単ではないが、それでもそこに挑むのがアクティブな投資スタイルであり、端から諦めるのがインデックスなどに投資するスタイルということになる。

では、アクティブな投資スタイルを選択する場合、成長する会社はどうやって探せばよいのだろう。個人投資家が投資する場合は極端な話、単なる好き嫌いでも許されるわけだが、成果を上げるためにはある程度その企業について調べて分析し、良し悪しを判断することになる。その時に根拠となるのは、企業の公表している財務情報が基本だ。

財務情報は企業の業績を表すもので、年一回の本決算と半期や四半期の決算によって明らかにされるが、季節性ということも考慮すると、業績の動向は年間の決算でフォローするのが基本となる。つまり企業業績の分析の最小単位が1年、ということだ。傾向的に良くなっている、悪くなっているというのは、年間の決算を比べて判断する。四半期決算であれば、前年の同じ四半期と比べてその傾向を知ることになる。

しかし前年より良くなるのは、経営が良いからとは限らない。景気のサイクルが、業績動向を左右するからである。景気が一巡してみて初めて、会社が傾向的に伸びているのかどうか分かるというわけだ。景気循環には、20年や50年という長期のものもあるが、流石にそれでは長すぎて、分析結果を待っていられないし、データを揃えることも難しい。企業を分析するのであれば、対象となる景気循環は、普通3年から5年である。企業業績の分析結果に基づいて行った投資の結果が現れるのは、このサイクルが1〜2回転するころ、5年から10年ということになるだろう。そこで成果が上がっていれば、手放すのは惜しいから、さらに長く保有することになる。

長期投資せよ、というのは、企業の業績という合理的な根拠に基づいて投資するべきである、ということなのだ。短期であれば、業績以外の要因で投資することになり、合理的な投資判断をすることが難しい。短期であればあるほど、運や偶然の要素が強くなると言っていいだろう。

ではインデックスなどを利用して、市場全体に投資する場合はどうだろう。市場には、良い企業もあれば、そうではない企業もある。そのような市場に長期投資するとはどういうことか。成長する企業もしない企業も全て合わせると、その業績は成長していると言えるのだろうか。

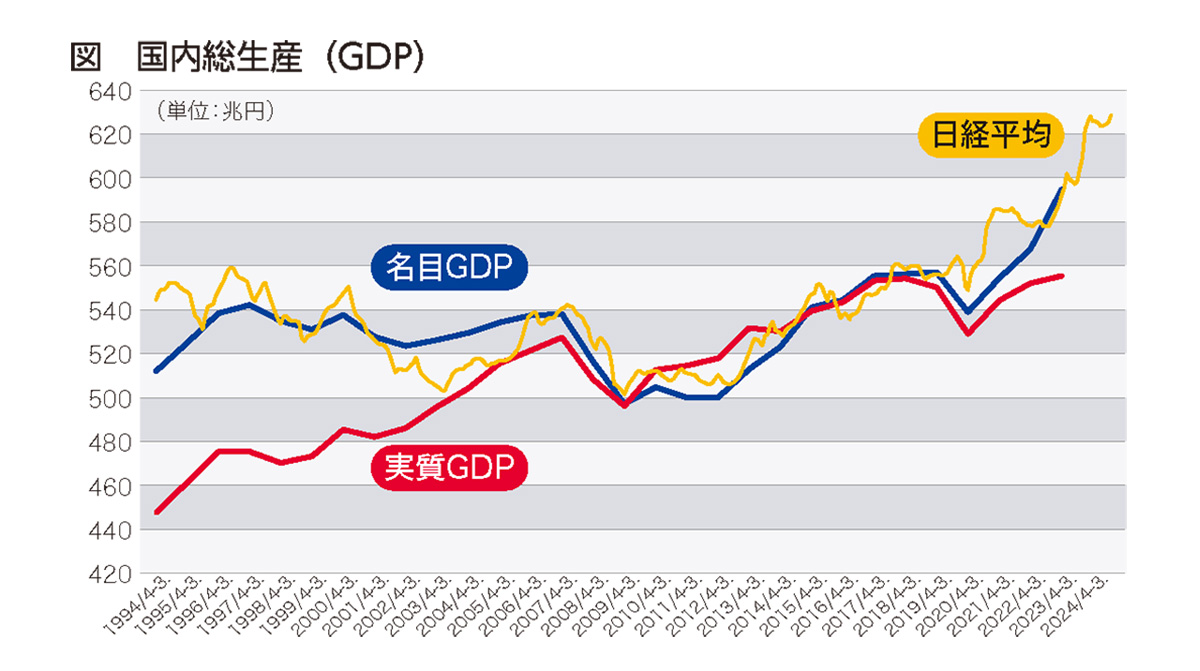

日本の国内には何百万もの企業があって、それぞれ経済活動を行っている。その結果産み出される付加価値が、経済成長の源泉だ。上場企業数は約3900社であるから、数で言えば国内の企業の1%にも満たないが、厳しい審査を通って株式市場に上場する企業群は、日本企業の、いわば代表選手と言っていいだろう。日本経済が成長する時には、彼らも利益を上げ、間違いなくその成長に貢献している。市場全体に投資するということは、やはり経済成長に期待する、ということにほかならない。

株式市場の成長は、経済の成長に連動するのである。そして正確に言うならば、それは「名目成長」でなければならない。実際の経済活動が行われるのは名目値であり、企業の業績も名目値で表されるからである。インフレ率が高くても、売上や利益をインフレ率で割り引いて実質値を求める、などということはあり得ない。日本の株式市場が長く低迷したのはデフレだったから、と言っても言い過ぎではないかもしれない。そして、2023年から2024年にかけて株価が大きく上昇したのも、2022年から急速に高まったインフレ率と、当然無関係ではない。

長期投資を推奨するにあたって、いつも気になることがある。それは多くのケースで、長期で保有するほうが「安定する」と説明されていることだ。これは正しいのだろうか。

「安定する」という表現は投資の世界の用語ではなく、その意味するところは曖昧だが、少なくとも字面からは、リスクが低いという印象を受けるのではないだろうか。「安定」かどうかはともかく、「リスクが低い」は間違いである。運用期間は長いほどリスクは高い。これは金融の常識である。そうでなければ、短期金利が低く長期金利が高いことの説明が付かない。長期で貸し付ければ、短期の場合に比べ、返してもらうまでの間に「何が起こるか分からない」度合いが大きい、つまりリスクが高いのである。個別株にしても、よほどの事件が起きない限り、1日や2日で半分になることはないだろうが、10年で株価が半分になることは珍しくない。長期のほうがリスクが高いというのはそういうことだ。それなのに「長期は安定」という説明で、なんとなく納得してしまうのはなぜなのか。

例えば簡単に間違いだと分かるのは、単年の騰落と複数年の移動平均を比べてしまっているケースだ。株価指数は毎年上がったり下がったりするわけだが、過去10年のパフォーマンスの年平均値を比べれば、去年と今年で大きな違いは出ないはずだ。移動平均が各年の騰落よりなだらかな曲線を描くのは、当然であろう。

長期で持っているほうがパフォーマンスが良かった、と実績が示されているだけの説明もある。そのような結論に至るのは、結局株価が上がっている、少なくとも右肩下がりになっていないからだ。積み立て投資していれば、いわゆるドルコスト平均法の効果で、株価が横ばいでもパフォーマンスはプラスになる。しかし株価がずっと右肩下がりとなると、長期であればあるほどパフォーマンスは悪くなる。

長期投資を奨める理由は、実は「じっと持っていれば上がるものを、途中で売ったり買ったりするのは効率が悪い」ということなのだ。この「じっと持っていれば上がる」と明言できないから「安定」という表現で誤魔化しているようにも見える。でも「じっと持っていれば上がる」ということこそが、実は重要なのだ。

長期投資の推奨とともに本当に伝えなければならないのは、株価が経済成長とともに上がる、ということだ。それは運でも偶然でもなく、合理的な帰結なのだ。それは経済成長の源泉が、企業の利益だからである。大切なのは、皆が働いて価値を生み、経済成長を続けること、企業は利益を成長させ、株式市場と経済の成長が好循環を生んでいくこと。そして誰もが手軽に経済成長の恩恵を受けられる、というのがインデックス投信の積み立てという方法であり、それに税制上の特典を付けたものが「積み立てNISA」ということになる。

長期投資が安定しているとすれば、それは投資家の心理状態かもしれない。そういう意味なら間違いとも言えない。

※この記事は2025年4月25日発行のジャパニーズインベスター125号に掲載されたものです。

フォスター・フォーラム 良質な金融商品を育てる会 理事

川元 由喜子

1985年東京大学経済学部卒。日興證券入社。日興インターナショナル(NY)、エクイティートレーディング室などに勤務。1995 ~ 2003年HSBC 投信投資顧問にてアナリスト、ファンドマネージャーを経て日本株運用部長。2009 ~ 2016年ありがとう投信ファンドマネージャー。2010 年より「経済に強いママを増やす会」主宰。金融教育活動に従事。2016 年~フォスター・フォーラム(良質な金融商品を育てる会)理事。現在もサロンセミナーやオンラインセミナーを中心に、金融教育活動を続けている。2018年~オルバヘルスケアホールディングス 社外取締役。

公式チャンネルで公開中!

招集通知がスマホの中に!