第64回 良質な金融商品を育てる

フォスター・フォーラム

良質な金融商品を育てる会 世話人

永沢 裕美子

【Profile】

東京大学を卒業後、日興證券( 株)に女子総合職第1号として入社しアナリスト、資産運用業務、投資信託の企画や制度研究等に従事。98 年にCitibank, N.A. に転職し銀行窓販の立ち上げ等を担当。退職後04 年に市民グループ「良質な金融商品を育てる会」を設立し現在に至る。金融審議会委員、金融広報中央委員会・金融経済教育推進会議委員等を歴任、金融以外でも幅広く消費者活動に携わり、(公社)日本消費生活アドバイザ

ー・コンサルタント・相談員協会の代表を務めた。上場企業3社の社外取締役も務めている。

※この記事は2024年10月25日発行のジャパニーズインベスター123号に掲載されたものです。

2004年11月に、市民グループ「良質な金融商品を育てる会(通称フォスター・フォーラム)」を有志4名で立ち上げてから早くも20年になる。

04年当時、20年余り勤めた金融業界を早期退職した私は、後述のような理由から日本の投資信託制度をなんとかしなくてはいけないという思いに駆られ、投資サービス法(仮称、のちに金融商品取引法)の制定に向けて検討が行われていた金融審議会の傍聴に通っていた。そこで出会ったのが、同審議会の委員であった生活ジャーナリストの高橋伸子さんであり、日本初の投資信託情報サイト「投信資料館」を立ち上げた石川由美子さん、金融消費者問題研究所を主宰する楠本くに代さんだった。意気投合した私たちは何回も集まり、そうして作りあげた会則には「賢明な投資家の連帯の輪を広げるとともに、金融消費者の視点から金融機関や金融業界、行政に対して、良質な金融商品・サービスを育てるために必要と思われる様々な提言を行うことを活動の目的とする」と記した。

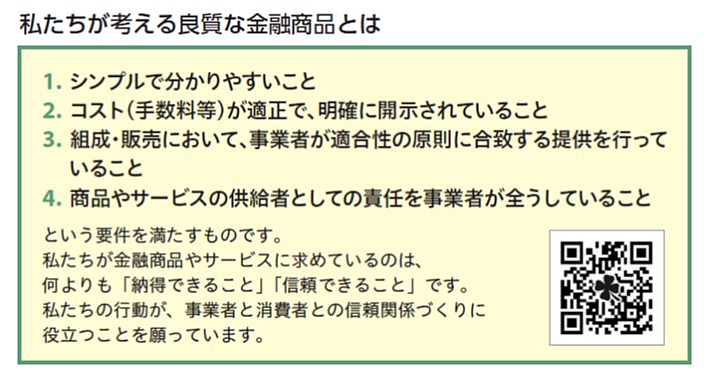

細々ながらもぶれることなく活動を継続してこられたのも、会の設立時に、私たちが信頼して資産形成を託すことができる「良質な金融商品の4つの要件」を自分たちなりに定義し掲げたことが大きかったと思う。

なぜ投資信託か

この20年間、主として投資信託を中心に、問題提起を行い、意見書を提出する活動を行なってきたが、私が投資信託を特に重要と考えるようになった出会いが3つある。

一つは、証券アナリスト資格を早くに取得し女性アナリスト第1号ということで実力以上のチャンスに恵まれ、海外の資産運用会社のプロフェッショナルに出会うことができたことだ。彼らを通じて、欧米では、投資信託に関わる仕事には男女の差がなく、社会からリスペクトされていることや、何よりも、投資信託が個人の資産形成において非常に重要な役割を担っていることを知った。

第2の出会いは、上田明之氏の著書「投資信託 なにが問題か〜仕組みと運営の曲せつを検証する〜」(94年、東洋経済新報社)である。バブル崩壊後、投資信託部に異動になり、最初に関わったのが、預金の類似商品として販売されていた単位型投資信託の額面(元本)割れ償還への対応であった。信頼を取り戻すため証券界をあげて投資信託制度の改革に取り組むことになり、欧米の投資信託との比較調査研究をする中で、日本の投資信託の特異性に気づき、日本の投資信託制度を変えなくてはと強く思うようになっていた。そんな時に出会ったのが上田氏の著書だった。絶版となっているようだが、投資信託に関わる仕事をしている人には是非読んでほしい一冊だ。歴史を理解し、先達から学び、同じ間違いを繰り返さないことが重要だと思う。

3つ目の出会いは、99年から2000年にかけて開催された「新しい金融の流れに関する懇談会」の「論点整理」である。蝋山昌一先生が座長を務められた同懇談会では、金融ビッグバン後の日本の金融の「新しい流れ」の展望について議論が重ねられたと聞く。そうして取りまとめられた「論点整理」では、投資信託が日本の金融の「新しい流れ」の中核商品として位置付けられていた。戦後、証券会社に従属する形で始まった日本の投資信託の位置付けを根底から変え、脇役であった投資信託を主役の座に押し上げることになる出発点は、この「論点整理」にあったと考えている。

良質な投資信託は育ってきたか

ところで、「良質な金融商品」という考え方は、金融業界にすぐに受け入れていただけたわけではなかったが、それでも、「良質な金融商品」という考え方に賛同し共感してくださる人は増えていった。大きく潮目が変わったのは、08年のリーマンショック以降であったと思う。当時、銀行を通じて販売されていたノックイン投信が、リーマンショックによる金融市場の混乱により大量に元本割れして途中償還となり、購入していた顧客と販売した銀行との間でトラブルが多発した。特に高齢顧客の中には、投資経験がなく、預金に類似した商品と誤認していた人も少なくなかった。ノックイン投信をめぐる紛争を通じて、販売した銀行側の適合性原則や説明責任の問題が明らかになっていったが、加えて、その商品性も問題となった。仕組みが複雑でリスクがわかりにくいだけでなく、顧客が負担するコストが不透明で相対的に高く、商品を組成・販売する金融機関が結果的に一番儲けているではないか、という厳しい指摘もされるようになっていった。

12年に金融庁が金融審議会の下に設置した投資信託・投資法人法制の見直しワーキング・グループでは、販売金融機関の手数料稼ぎを疑いたくなるような販売実態が明らかになっていった。そして、投資信託の投資家層が以前のように特別な人ではなく一般消費者に広がっている実情を踏まえ、複雑な商品の提供の制限や投資家が負担するコストの明示、わかりやすい目論見書(投資信託説明書)の作成に向けた制度改正が進み始めた。

そして、15年には、金融庁が「金融行政方針」を初めて公表、その中で、「家計の安定的な資産形成」を重要課題の一つと位置付け、「商品開発、販売、運用、資産管理それぞれに携わる金融機関が、真に顧客のために行動しているかを検証しつつ、フィデューシャリー・デューティー(信認義務)の徹底を図る」ことを重点施策として掲げた。大きな山がようやく動き出したのだ。16年に設置された市場ワーキング・グループでは、英米の資産運用業の世界で、事業者が顧客に対して負っている、通常の責務よりも重いフィデューシャリー・デューティーを、日本においても導入すべきではないかという議論が重ねられ、最終的にはフィデューシャリー・デューティーという言葉を改め、「顧客本位の業務運営に関する原則」として取りまとめられた。7項目からなる同原則には、私たちが提唱し続けてきた「4つの要件」が全て含まれており、「良質な金融商品」の提供を受ける環境の整備が本格的に動き出した。

賢い投資家が良質な金融商品を育てる

ここまでお読みになって、賢明な読者の皆様は気づかれていることであろう。「良質な金融商品」は、金融事業者や行政によって実現されるものではない。投資家(消費者)が「良質な金融商品」を選択しなければ、それは実現しないのだ。

そこで重要になってくるのが金融教育である。国は、国民の安定的な資産形成の支援策として、金融事業者による「顧客本位の業務運営」の徹底とともに新NISAをはじめとする支援制度の拡充を進めてきたが、今般、日本銀行や民間団体と共同して「金融経済教育推進機構(愛称はJ-FLEC)」を立ち上げ、国民一人ひとりが必要な金融リテラシーを身につけることができる環境の整備に本格的に乗り出した。大いに期待しているし、協力し応援していきたいと思う。

最後に、近年、「長期・分散・積立」投資の考え方が若い世代を中心に浸透し定着している。これはとても歓迎すべきことであり、「オルカン」に代表されるインデックスファンドを長期の資産形成のコア商品とするのも正しい選択であると思うが、経済の基本は株式会社であることも教えてほしい。適切なガバナンスのもと健全な成長を持続できる株式会社を育ててこそ、良質な金融商品が育つとも言える。応用編になるのかもしれないが、投資の持つ力や、個人株主となって議決権行使をすることの意義とその方法等を金融教育の中に取り入れていくことも必要であろう。これは、フォスター・フォーラムの次の課題でもあると考えている。

公式チャンネルで公開中!

招集通知がスマホの中に!