賢明なる投資家とは 第62回

浜辺真紀子事務所 代表

(IR/ESG コンサルティング)

浜辺 真紀子

【Profile】

浜辺真紀子事務所 代表(IR/ESGコンサルティング)、(株)大塚商会独立社外取締役、日本マクドナルドホールディングス(株)独立社外監査役、Morrow Sodali Japanシニアアドバイザー。

チリ中央銀行、JPモルガン等を経て、ヤフー(現LINE ヤフー(株))初のIR専任者として入社。同社SR(ステークホルダーリレーションズ)本部長、社長室長兼コーポレートエバンジェリスト、ディップ(株)執行役員、ソウルドアウト(株)独

立社外取締役などを歴任。著書に「この1冊ですべてわかるIRの基本」(日本実業出版社2023年)、「株主との対話ガイドブック」(中央経済社2023年)、「ヤフージャパン市場との対話」(徳間書店2018年)など。

※この記事は2024年4月25日発行のジャパニーズインベスター121号に掲載されたものです。

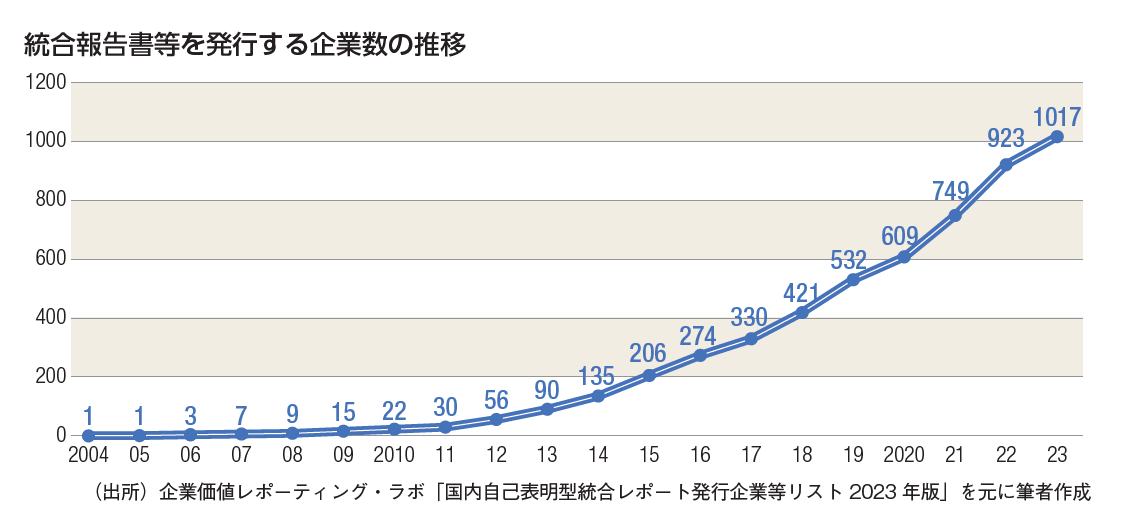

統合報告書を発行する上場会社数は年々増加傾向にある。企業価値レポーティング・ラボによると、2023年における発行企業等の数は1017社で、そのうち943社は上場会社。2023年末の東京証券取引所上場会社数が3933社であるため、その約4分の1にあたる会社が発行していることになる。

統合報告書の作成には、長い時間を要する。当年分の報告書を発行してすぐに、翌年の報告書の作成に取り掛かる会社も多く、1年がかりで作成していると言っても過言ではない。

報告書が完成すると、多くの会社は「腕試し」とばかりに各種表彰制度にエントリーし審査員からのフィードバックを得ることで翌年の報告書の改善を図る。

私は「日経統合報告書アワード」の審査員を務めており、毎年12月から1月にかけて報告書の確認/審査を行っている。統合報告書は100ページ近くの大作が多く、会社によっては150ページ近いものもある。読むだけで数時間、審査のために熟読しフィードバックをまとめるには多大な時間を要する。大変な作業ではあるものの、上場会社のプロジェクトチームが1年かけて制作した作品だ。背筋を伸ばして取り組むべきだと考え、真剣に向き合っている。

審査に当たっては表彰制度ごとの審査基準があるが、私自身が特に重視している項目は以下のとおりだ。

① 長期の将来を見据え、バックキャストして経営しているか?

この激動の時代、経営者に求められていることは、長期スパンでの経営戦略の策定だ。30年後の世界では、気候変動もあいまって地政学的、社会的に大きな変化が発生しているはずだ。自然災害の多発、感染症の拡大、海面上昇、食料需給のひっ迫、人口動態の変化など、様々な事象が事業に影響を与える。過去30年間は連続的な変化=「カイゼン」の積み上げで対応してきたとしても、今後30年間はそれでは到底乗り切れない。

30年という遠い将来、自社を取り巻く環境がどのように変化するのかを想像し、「機会」と「リスク」を洗い出す。自社の「将来のあるべき姿」や「事業ポートフォリオ」を想定した上で戦略を構築し、バックキャスト(未来から現在へ遡る)する。30年後の「あるべき姿」に到達するために「10年後、3年後までに成し遂げるべきこと」、「当年度中に達成すべきこと」など具体的な事業KPI(重要業績評価指標)を含めて定め、着実に歩みを進めることが必要だ。20~30年後に会社の経営陣となっているだろう若年層の採用や教育、会社が保有しているべき技術やM&Aなどについても、長期戦略に基づいて進めることで実効性が高くなるだろう。

「とは言え、30年後なんて先のこと、正しく想像することはできない」と言う方も多くいる。それはその通りだ。

それでも、将来を想定することには大きな意義がある。様々な外部環境変化の可能性を認識(シナリオ分析)し、戦略策定し、実行する。時間経過と共に現実との齟齬が生じるようであれば、都度シナリオ分析を実施し、戦略や目標設定などを変更する。

PDCA(計画/実行/評価/改善)を回すことで、外部環境の変化に応じて事業を正しい方向に向かわせながらレジリエンス(適応能力)の高い企業体質を作ることができると考える。

② トップメッセージで中長期戦略を明確に語っているか?

また統一感あるコンテンツが構築されているか?

会社の中長期の戦略が明確に打ち出されている場合、その本質的な部分は経営トップによる「トップメッセージ」に組み込まれる。価値創造プロセスやマテリアリティ(企業経営の重要課題)、資本/財務戦略、投資戦略、人事戦略、研究開発などについて、トップメッセージで軽く触れた上で、それぞれに焦点を当てた章で各責任者により詳しく語られる。

経営トップの意思が社内に浸透していない場合、また中長期の戦略が明確でない場合には、トップメッセージとその他のコンテンツに統一感がなくなる。そのような場合、統合報告書のみならず日常の業務推進においても、各部門が自身の視座と視野で物事を捉えて部分最適化してしまい、全体最適がなされていない可能性が生じる。

なお、会社によってはトップメッセージ作成に経営トップが関与していない場合さえある。投資家にとって最も重要なコンテンツであるトップメッセージを「他の誰か」が書いているようでは、統合報告書の価値は半減してしまう。

③ 課題を把握した上で、そのための解決策を説明出来ているか?

一般的に統合報告書は、すべてのステークホルダーを読者として設定し、また株主/投資家を重要な読者と認識している。表彰制度の審査員に株主目線に立つ有識者が多いのは、そのためだ。

投資家向けの活動(IR)とマルチステークホルダー向けの広報/宣伝活動(PR)には「コミュニケーションポイント」の違いがある。

PRにおいて会社は「宣伝(アピール)したいこと」を効果的な方法でマルチステークホルダーに伝える。(但し、不祥事/事故などの「有事」には謝罪や問題案件の詳細説明などが必要となる。)

IRにおいては「アピールしたいこと」、つまり自社商品/サービスの強みや競合会社への比較優位性、自社の価値創造ストーリーなどを説明し理解を得ることも重要だが、同時に「現在、会社が抱えている課題」や「今後の成長を阻みかねない課題」を抽出し、「課題の解決方法」を投資家に伝えることが重視される。「課題の解決」は、将来の企業価値を大きく拡大させる伸びしろだ。同時に、将来の企業価値低下に繋がる課題を、芽が小さいうちに発見して解決することも、企業価値最大化にとって重要だ。

それにも関わらず、「アピール」ばかりが記載され、「課題」が見当たらない統合報告書は多い。企業価値最大化のためには「課題」と「解決方法」が重要であり、統合報告書の読者にそれを伝える姿勢を持っていること、これも「良い統合報告書」の重要な要件の1つと考える。

④ 「裸の王様」を生み出さないための仕組みが作られているか?

コーポレートガバナンスにおいて重要なことは、「取締役会による、執行の監督」だ。

執行において経営トップは絶大な力を握っており、役職員は経営トップに逆らうことが難しいため、いわゆる「裸の王様とイエスマン経営陣」を生み出しかねない。そのため、経営トップが「判断を間違えた場合」や「判断すべき時に判断しなかった場合」には、取締役会(特に独立社外取締役)が執行から独立した立場で遠慮せずに発言/行動し、経営を監督することで「裸の王様」の出現を阻止することが必要となる。統合報告書において、独立社外取締役が自社の課題について語らず、経営トップを手放しで褒め称えているようでは、その機能を十分に果たしているかの疑念が生じる。

「監督機能の実効性」や「課題を正しく認識し経営陣を正しい方向に導く独立社外取締役の存在」は重要なチェックポイントだろう。

このように、統合報告書を読むことで全て理解できるわけではないが、かなり多くのことを知ることができる。個人投資家の皆さまも、上に挙げたポイントを意識して興味を持つ会社の統合報告書をお読み頂いてはいかがだろうか?

公式チャンネルで公開中!

招集通知がスマホの中に!