第58回 ESGはどこに向かうのか?―機関投資家の動向を踏まえて

明治大学商学部教授

三和 裕美子

【Profile】

明治大学商学部教授 博士(商学)。1988年野村證券株式会社入社、1997年明治大学商学部専任講師、同助教授を経て2005年より同教授、現在に至る。ミシガン大学客員研究員(2006年~2008年)。各種学会理事のほか、企業の社外取締役等も務める。研究分野は機関投資家とコーポレートガバナンス、機関投資家のエンゲージメントとESG 投資、アクティビストの企業への影響など。主な著書として、『機関投資家の発展とコーポレート・ガバナンス』日本評論社(1999年)、『激動の資本市場を駆け抜けた女たち』白桃書房(2022年)などがある。

※この記事は2023年4月25日発行のジャパニーズインベスター117号に掲載されたものです。

機関投資家のエンゲージメントの進化 ― ESGテーマへと拡大

世界全体でESG資産残高は約35兆ドル(4,760兆円)、日本で約3兆ドル(470兆円)に上り、今やESG(環境・社会・ガバナンス)なくして、投資の世界を語ることができないといっても過言ではない。2006年の国連PRI(責任投資原則)以降、環境や人権意識の高まりと金融緩和下の余剰マネーによってESG市場は急拡大してきた。わが国においては、2015年にGPIF(年金積立金管理運用独立行政法人)が国連PRIに署名したことを契機に、ESGやサステナビリティの大きなうねりが到来した。2021年のコーポレートガバナンス・コード改訂においては、持続可能性に関する事項が強調され、気候変動リスクやダイバーシティ&インクルージョン(D&I)への関心が高まった。さらに「投資家と企業の対話ガイドライン」の改訂においても、従来のテーマに加えてESG関連テーマを含めた実効的な対話を行うことが求められた。

GPIFは運用委託機関に対して積極的にESGを含むエンゲージメントを推進しており、機関投資家のESG投資やエンゲージメントは確実に進化している。国内の主要な資産運用会社は、議決権行使やエンゲージメントにおいてGHG(温室効果ガス)排出量削減目標などの開示を要請する方針を示し、また世界的な機関投資家の連合も大きな存在となっている。「グラスゴー金融同盟(GFANZ=ジーファンズ)」は、英イングランド銀行前総裁のマーク・カーニー氏らが2021年4月に設立した金融機関の有志連合であり、2050年までにGHG排出量を実質ゼロにする「ネットゼロ」の目標に向け、投融資先に脱炭素を促している。GFANZは、年金基金などのアセットオーナー、銀行、保険、資産運用会社などの7団体を傘下に持ち、現在加盟数は550を超え、発足時から3倍超にまで達している。わが国の主要な金融機関も参加している。

また人的資本経営が重視される昨今、機関投資家の「社会」課題に対する関心も高まっている。議決権行使において取締役会の女性比率に一定の基準を設ける機関投資家もあるように、ダイバーシティ&インクルージョンも重要なテーマである。2023年3月期から、有価証券報告書に非財務欄の記載が義務付けられ、またISSB(国際サステナビリティ基準審議会)が開示の統一基準の方針案を公表予定である。これにより日本企業のESGなどの非財務情報の開示は大きく進み機関投資家のESGをテーマとした議決権行使やエンゲージメントが質、量ともに充実するであろう。

ESGに対する逆風

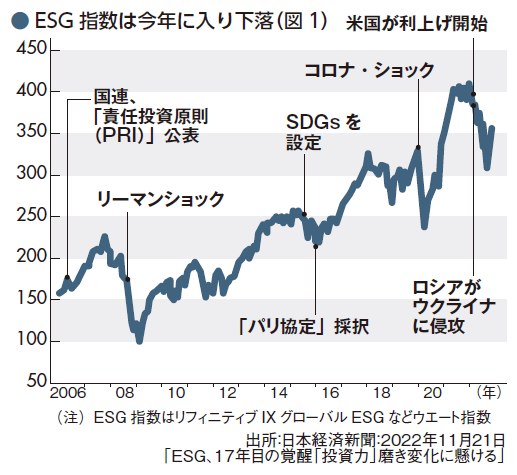

一方で、米国や豪州においてはESGに対する逆風が強くなっている。背景には、昨年のロシアによるウクライナ侵攻を契機として、欧州のエネルギー問題が露呈したことがあげられる。2006年以降のESGバブルともいえる環境はウクライナ危機と金融引き締めによって終焉し、2022年に入りESG指数は下落傾向にある(図1)。脱炭素を進めてきた各国政府や企業であるが、ウクライナ危機以降一時的に化石燃料由来のエネルギーへの依存度が高まった。そのため、脱炭素と投資リターンを両立させることはトレードオフの関係になり、オーストラリアの建設業界の年金基金などは、2022年にGFANZの傘下団体から脱退した。

このような状況に加えて、ESGウォッシング(見せかけのESG)も問題となっている。2022年には、環境への配慮について消費者や投資家に誇大にアピールしているとして、ゴールドマン・サックスやドイツ銀行などが告発され規制当局が調査を行った。

米国ではESGは、政治的な領域での争点となっている。反ESGの急先鋒として著名なラマスワミ氏が2024年大統領選挙の立候補に向けて申請し、共和党の候補指名獲得を目指すことを表明した。同氏は「社会問題への意識が高い」企業を痛烈に批判している。さらに2023年2、3月に米国上院・下院が、米国労働省の年金運用を統括するERISA法下のいわゆるESGルールを覆す決議案をそれぞれ可決した。同ルールは、2022年11月にバイデン大統領の提案に基づいており、ERISA法で規制される年金運用者の受託者責任において、ESG要因が果たしうる役割を明確にしたものである。

米国ではERISA法における受託者責任の解釈は政権交代のたびに議論の的になってきた。民主党政権はESGに寛容な方針を示す一方で、共和党政権は反ESGの立場である。トランプ政権においては、ERISA法上の受託者責任について「経済的リターンを犠牲にすることには慎重であるべき」と解釈された。これに対してバイデン大統領は大きくESG寄りに舵をきった。米国両院の決議は、連邦および州レベルでESG投資を制限しようとする動きである。

ESGの投資パフォーマンス

ではESG投資のパフォーマンスは、従来型のファンドと比べて経済的リターンを犠牲にしているのであろうか。ESG投資のパフォーマンスに関しては、世界的に多くの先行研究がある。統計的にポジティブ、ネガティブ、ニュートラルそれぞれの結果があり、統一的な見解はまだない、というのが現在のアカデミアの到達点である。

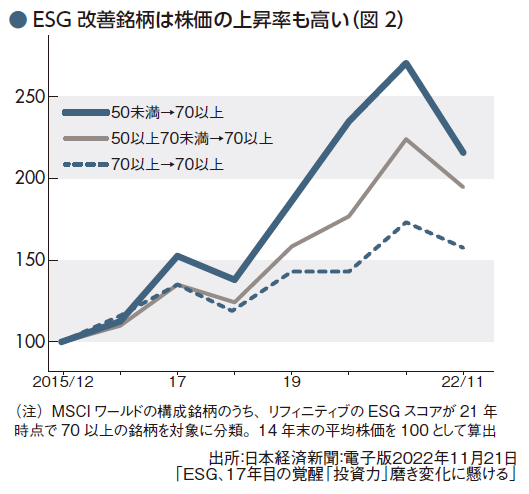

これに対して近年注目されているのが、ESGの改善と業績等の改善を結び付ける考え方である。ESG評価のスコアの改善がみられる企業は株価の上昇率も高い傾向にあり(図2)、エンゲージメントなどでESGの改善を促しリターンも狙うファンドの設定が国内外で増加している。このことは、投資の循環(インベストメントチェーン)においてESGに対する関心が引き続き高いことを示している。英国・欧州においては、市民の意識の高まりが、機関投資家がESGを投資判断に入れることが受託者責任を果たす、という風潮を強めている。個人投資家が投資アプリを通じて、ESGに関する株主提案に賛成票を投ずることで企業に変革をもたらす動きもみられる。また米ブラックロックが、議決権行使について、将来的にファンドを保有する個人ができるようにする方針を示すなど、個人投資家の株主としての行動がESGにとっても重要な時代である。ESGに対する市民の意識は確実に高まっている。地質学的に「人新世」という新しい時代に入るという今日、我々は一市民として超長期的な視点でESGを考えてみる必要があるのではないだろうか。

参考文献:湯山智教「ESG投資と受託者責任を巡る議論と論点」ディスクロージャー&IR 2020/2,Vol.12

公式チャンネルで公開中!

招集通知がスマホの中に!