人的資本投資の強化により全社員一丸となって株価への意識を高め企業価値向上を実現していきます(大同メタル工業株式会社 代表取締役会長兼CEO 判治 誠吾)

大同メタル工業株式会社

証券コード7245/東証プライム

代表取締役会長兼CEO

判治 誠吾

すべり軸受の社会的価値を全世界へ

大同メタルグループは、2025年度から新たな中期経営計画「Bridge to Daido 2030」をスタートさせています。事業体制の再構築を行う6年間に位置づけたこの中期経営計画は、2050年までに進むべき道を示した長期ビジョン「大同の大道」を起点としており、すべり軸受の総合メーカーとして世界No1のグローバル企業となるための大事な6年間になります。

この大きな道筋に沿って中期経営計画は動き出していますが、世界に目を向けると、EVの動向・米国関税政策など、当社グループをとりまく事業環境は不透明感の強い状況が継続しています。不確実性が深化する時代にあっても、製造業としての基本と当社グループが果たすべき社会的使命からそれることなく、あらゆる産業分野における世界のトライボロジー(摩擦・摩耗・潤滑)リーダーとして、企業価値向上に努めていく決意です。

2024年度は増収増益。利益は回復傾向に

2024年度の業績は、原材料・エネルギー価格の高騰、人件費や物流コスト増に伴う物価上昇など厳しい事業環境が続く中、売上高は75億円増収の1,363億3百万円(前年同期比5.9%増)、営業利益は10億円増益の70億91百万円(同16.5%増)となりました。

自動車用エンジン軸受では北米の自動車の需要が堅調に推移し、船舶分野では需要増や主に中国への拡販が進み、利益率の高い大型船舶向けの増収も功を奏しました。材料費・労務費の増加に対しては価格転嫁や原価改善、製造改善などの取り組みを強化し、為替動向も追い風となりました。

2024年度の特筆すべき成果として、アルミダイカスト事業の黒字化が挙げられます。EV化の流れに対応した新規事業としてスタートしたものの、複雑な形状による生産高の低迷や、一方で予想を超える需要増に品質改善スピードが追い付かず、船便から航空便による出荷を強いられるなど、赤字が継続していました。品質改善の強化を進め、2024年4月のエア出荷比率を100とすると2025年3月には4分の1以下にまで減少し、2024年度第4四半期には黒字化を達成しました。

全セグメントにおいて業績は堅調だったものの、依然、大きな課題となっているのが営業利益率の向上です。かつて当社グループは営業利益率10%を上回っていた時期もありました。しかし、自動車部品工業会の上場会社の平均営業利益率は、2023年実績で4.5%と低水準にあり、当社グループも未だ5.2%にとどまっています。中期経営計画の目標に掲げる、営業利益率10%を目指し、さらに原価改善や採算管理、価格改善への取り組みを強化していきます。

事業環境の変化に対応しつつも、大同の大道を歩む

将来の予測の見通しが難しい状況にあっては、ブレない軸を守りつつも、攻めの姿勢が求められます。

近年の事業環境の中で最も大きな変化のひとつに、自動車産業におけるEV化の動向が挙げられます。2023年の予測では、2030年には自動車の約45%がバッテリーEV車になると予測されていたのが、進行予測は大きく後退し、鈍化傾向にあります。私自身は当初からEV化の急速な進行に対しては、懐疑的な見方をしていたものの、EV化が進んでも軸受の事業はなくならないと社内外にくり返し発信し、自動車エンジン軸受以外のマーケットを拡大してきました。

その結果、現在では船舶向けの舶用低速エンジン用軸受や、中小型船舶や産業用発電機などに用いられる中高速エンジン向け軸受の需要が大きく伸びています。さらには大型船における電力発電のためのエンジン補機、AIの急速な普及により増え続けるデータセンターでも中高速エンジンを用いた発電設備を備えるケースが増え、業績をけん引するセグメントへと成長しています。

また、再生可能エネルギーの分野でも、需要増が見込まれる風力発電機用軸受の市場開拓に取り組んでいます。現在、一般的な風力発電機(風車)は、直径200メートルにもなるブレードの回転を発電機に伝える軸を支えるため、転がり軸受が使われています。転がり軸受では潤滑用にグリースが用いられていることが多いのですが、グリースは流動特性により潤滑不良が発生すると軸受が故障します。さらに、故障するとブレードを取り外す必要があり、補修費もかかります。

当社グループの分割型すべり軸受はオイルをポンプで潤滑させるので半永久的に使え、メンテナンスの時間、コスト削減も実現します。こうした特長は、海に囲まれた日本において、今後増えていく洋上風力発電では特に大きなメリットとなると考えています。

EV化への対応についても、アルミダイカスト事業に加え、EVに使うモーター軸受で現在、主流の転がり軸受から、高速化に強い当社グループのすべり軸受へのシフトを想定し、モーター用軸受の開発を進めています。

こうした備えを着々と進行していく中で、EVシフトの大幅な鈍化により、エンジン車ほかハイブリッド車の需要が増加しています。最終的にEVに着地するのか、ハイブリッド車が主流となるのかは、誰にも予測はできない状況が続いています。

その一方で、EV化による需要減を見据え自動車用エンジン軸受から撤退するサプライヤーの代替として、当社グループに対する(お客様からの)引き合いも増加しています。こうしたいわゆる「残存者利益」は今後も増えていくでしょう。EV化の行く末が見えない時代にあっても、「すべり軸受の総合メーカー」としてコアな強みを活かした事業展開に変わりはありません。

第二の変化として挙げられる米国の関税政策に対しても、関税で上がった分は価格転嫁という基本姿勢で一貫しています。米国に生産拠点を置くことなどはまったく考えていません。大統領の交代時期が見えない状況で、対症療法的な対応は有効ではないでしょう。米国の販売会社である大同メタルU.S.A.INC.の社長からも、関税政策が浮上した際に連絡があり、価格転嫁交渉を積極的に進め、お客様の理解も得ながら、関税による利益減の影響を最小限に抑えていくという報告を受けました。米国の関税政策が当社グループの事業環境にどのように影響するのかはもう少し様子を見る必要がありますが、いずれにしても当面の業績には大きな影響はないと考えています。

新中期経営計画のもと営業利益率10%以上を目指す

中期経営計画については、2023年度に終了した前中期経営計画から、1年の歳月をかけて策定しました。あえて1年間の空白を設けたのは、米国大統領選の行方やEV化の進捗など、不確定要素が多く、その行方を確認したうえで確度の高い計画を策定するためでした。

その結果、踊り場にあるEV鈍化の動向を見据え、やはり「当社グループは軸受をコアとするビジネスモデルでやっていく」という決意に至りました。その思いを言語化する形で、提供する製品の社会的価値や大切にしてきた価値観を未来への「パーパス」、目指す姿を「ビジョン」として掲げました。これらをよりどころに、従業員全員一丸となって自信を持って前に進んでいく気運が上昇したのは、1年間、じっくり考えた成果と捉えています。

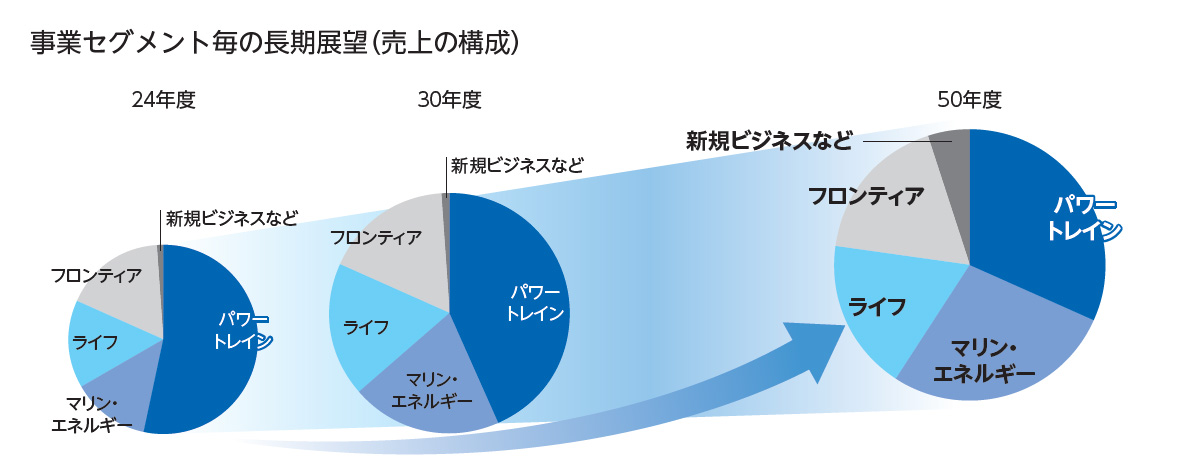

事業体制を再構築していくに当たっては、当社グループのフィールドを明確化し、未来への目指すべき事業ポートフォリオに向かって、事業セグメントの名称を変更しました。

自動車用エンジン軸受はパワートレイン事業、船舶や発電機用の非自動車用軸受をマリン・エネルギー事業、自動車用エンジン以外軸受はライフ事業、アルミダイカスト製品や精密金属加工部品も含めた自動車用軸受以外部品をフロンティア事業へと改称しました。

パワートレイン事業とマリン・エネルギー事業に位置づける、核となる自動車や船舶に使用されるエンジン周りの軸受の製造・販売をコア事業とし、その後に続くネクストコア事業、セミコア事業の更なる成長を図っていく計画となっています。

具体的には、これまでエンジン周りの軸受事業で培ってきた技術・製造ノウハウといった品質・事業基盤の強みをさらに活かしたエンジン用軸受の品揃えを拡大するとともに、環境負荷対応力などお客様のニーズに応え続けるための全方位戦略を強化していきます。さらにコア事業で得た利益をネクストコア事業やセミコア事業に位置づける、アルミダイカスト事業や風力発電事業など、今後、伸びていくであろう事業に積極的に設備投資をしていきます。

エンジン周り以外の領域で使用される製品の拡販も図り、「エンジン周り以外」「自動車・船舶以外」の各事業のウェイトを引き上げ、事業ポートフォリオの変革を進めていきます。

2024年度の事業ポートフォリオでは、パワートレイン事業は約53%を占めていますが、他の事業の伸長により、2030年度には約4割、50年度までには約3割程度になっていく見込みです。全体の売上高を拡大しながら、徐々にパワートレイン事業以外の事業体の売上高を伸ばしていく想定です。

財務戦略としては、収益性の改善と中長期的な視点での安定的な事業運営を優先し、3年間で営業キャッシュフロー485億円などを原資に、成長投資、株主還元、有利子負債削減、事業再編に資金を配分していきます。特にマリン・エネルギー事業には、大型船舶向けの低速エンジン用、一般産業向けの中高速エンジン用における需要の高まりを受け、大きな投資を計画しています。一方で、欧州などEV化で自動車需要の伸びが期待しにくい工場の設備は、他地域への移管も進めています。

目指すKPIも明確化しました。最初の3年間に当たる2027年度までに売上高1,500億円、営業利益120億円、当期純利益は70億円、営業利益率8%以上、ROE8%以上の達成を目標としています。さらに2030年度までに、懸案の課題であった営業利益率10%以上の達成を目指していきます。

株主還元については、配当性向を2027年度で35%以上、30年度で40%以上を目標に、前倒しができるよう進めていきます。

人的資本経営の具体的施策を市場に開示

中期経営計画における最終的な目標は企業価値向上であり、そのために非財務資本の中の人的資本の強化も進めていきます。

企業価値を構成する要素は多岐にわたりますが、まずは指標として株価上昇、PBR1倍以上の実現を目指していきます。その前提として利益を上げ、バランスシートマネジメントによる総資産のコントロールと有利子負債の削減、ROEの改善を実現していく計画です。

そこで重要となるのが、従業員の意識づけとホワイトカラーの生産性向上です。従業員の一体感とやる気こそが業績向上につながる源です。ホワイトカラーの生産性向上はDXということになるかもしれません。DXは単にデジタル技術を導入すればよいということでなく、ビジネス革新を図ることが狙いであり、社内コミュニケーションの向上など風土改革への取り組みも並行させることで相乗効果を図っていきます。真のDXには根気が必要になります。短期的に利益を引き上げるものではないかもしれませんが、当社グループがさらに飛躍するためには、不可欠な取り組みだと考えています。こうした取り組みを進めることで、人的資本の強化を中期経営計画の6年間で前進させます。

私自身、20年前からことあるごとに、人に対する投資をコストとするのではなく、人を資本と考える投資の重要性に触れ、風通しの良い組織風土の醸成に努めてきました。中期経営計画では、さらに結果にこだわり、人的資本経営に取り組んでいく覚悟です。

そして、人的資本経営で何をやるかは社外にオープンにしていきます。いつ何に着手するのかを、ステークホルダーの皆様に示していくため、有価証券報告書などに具体的な施策を順次開示し、覚悟を決めて成果につなげていきます。

例えば、当社では2026年から定年延長制度を取り入れることとしました。通常の再雇用制度では給料が大幅に下がってしまうため、従業員のやる気の低下を招くことになります。給料を大きく減らさず、働く意欲が促進される施策を実施していく制度設計を考えています。

また、全従業員でベクトルをあわせて株価を意識してもらうためには、まずは興味をもってもらうことが肝要です。現在、従業員持株制度を実施していますが、全従業員への浸透に向けた施策も検討していきたいと考えています。自分で株を持てば、株価に興味がわき、配当が上がればうれしい。では、株価や配当を上げるにはどうするか。もっと業績を上げなければいけない。生産性向上、原価低減や価格転嫁にも積極的に取り組んでいこうという気運の高まりにもつながっていくのではないでしょうか。

従業員のやる気が向上するような、働きがいのある組織風土を醸成し、更なる成長と企業価値向上を実現していきます。

サステナビリティ先進企業として社会課題解決に貢献

昨今、国家間の分断が深化する中、環境への配慮やDE&I(ダイバーシティ・エクイティ&インクルージョン)の推進についても国や地域によって温度差が見られるようになっています。しかし、企業として持続的成長を実現していくには、社会の持続性が大前提であり、多様なメンバーの力を集結してこそ、イノベーションは生まれるものです。

当社グループでは、2015年にSDGsが採択されるはるか前から、企業理念の冒頭「会社の務(つとめ)」として、「社員の幸せをはかり、地域社会に貢献する」を掲げてきました。さらに、SDGsを全社一丸となって推進するため、SDGs目標を部門の方針管理に落とし込み、取り組みを継続しています。

フランスの経済学者であり、知の巨人と言われるジャック・アタリ氏は、化石燃料や化学製品に依存する「死の経済」から、再生可能エネルギーなどを中心とした「命の経済」への移行を唱えています。経済合理性と社会貢献の両立は簡単なことではありませんが、当社グループが注力する風力発電事業など、自然を生かしながら、自然を守っていくような事業を通じたカーボンニュートラルへの取り組みにも積極的に取り組んでいきます。

そして、社会課題を解決し、企業の持続的成長を実現するうえでも、担い手となるのは人です。製造業においては、QCLDM(クオリティ、コスト、リードタイム、デリバリー、マネジメント)の重要性が挙げられますが、私はそこに「マインド」を加えたQCLDMMこそが肝要と考えています。私は法学部出身ですが、法律や制度で何でも縛るのではなく、最後は「従業員をやる気にさせる」、つまり従業員の心根のあり方こそが企業価値をかたち作るものだと考えています。

中期経営計画で掲げたパーパスやビジョンを羅針盤に、従業員がこの会社で働いて良かったと心底思え、さらに社会からも憧れられるような企業を目指していきたいと決意を新たにしています。当社グループを取巻く事業環境は刻々と変化していますが、当社グループがすべり軸受で培った事業基盤に自信をもって進めば、道は必ずや拓けるものと、確信しています。

ステークホルダーの皆様には、当社グループの今後の成長にご期待いただき、引き続きご支援、ご鞭撻をよろしくお願い申し上げます。

※本記事は、「大同メタル工業株式会社 統合報告書 2025」より転載しております。

公式チャンネルで公開中!

招集通知がスマホの中に!