第68回 個人投資家の重要性と金融経済教育

史上最高値を更新した株価

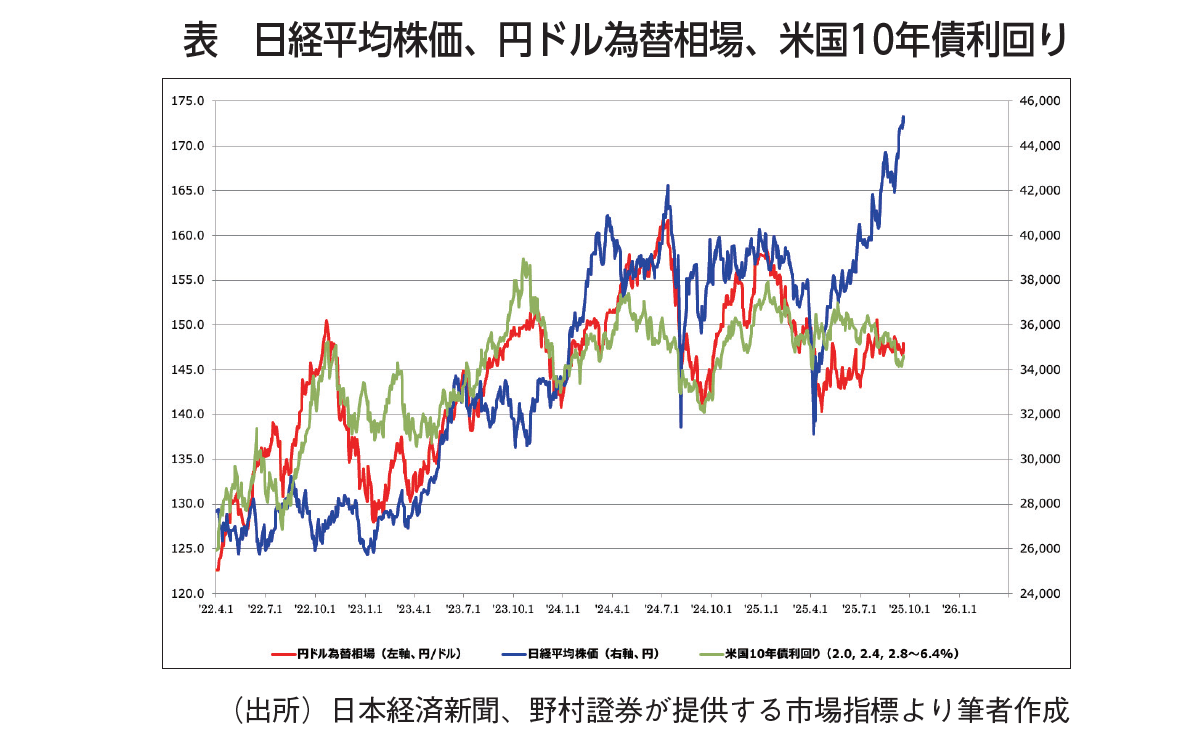

わが国の代表的な株価指数である日経平均株価は、1989年12月29日に3万8915円87銭(終値、以下同じ)を記録した後、バブル経済崩壊を起点とする不況の中で、長期に亘って低迷してきた。しかし、昨年2月22日に34年振りに史上最高値を更新して3万9098円68銭となり、更に今年9月25日には、4万5754円93銭に達した。

日経平均株価、円ドル為替相場、米国長期金利の推移を示したグラフをみると、2023年以降の株価上昇が顕著であったことがわかる。しかしこの間、株価は一本調子で上昇してきたわけではなく、特に2024年8月(日本銀行の金融政策変更直後)と、2025年4月(トランプ政権による相互関税措置の発表直後)には、それぞれ3万2000円を割り込む急落を演じた後、短期間で急回復に転じた。市場参加者が成熟しており、効率的と思われるわが国の株式市場で、何故このような株価の急激な変動が生じるのであろうか。

株価が急落した時でも、長期的な視点から投資を継続する投資家がいれば、ある程度の水準で需給が均衡する筈である。そこで、わが国の株式市場に参加する投資家が、どのような構成となっているか確認しておこう。東京証券取引所の『統計月報』によれば、2024年の投資部門別売買代金(東京・名古屋市場)に占める個人、海外投資家、その他(機関投資家・証券会社など)の比率は、それぞれ約24%、59%、17%であった。

機関投資家が抱える制約

このように、わが国の機関投資家の売買代金に占める比率は、個人投資家の比率よりも低い。そして、ファンドマネージャーが専門的な調査に基づいて銘柄選択を行うアクティブ運用の場合、代表的な株価指数を運用目標(ベンチマーク)として、長期的にこれを上回る運用成果をあげることを目指すのが一般的である。

この場合、運用資産の中で現預金の比率が高くなると、株価指数が上昇した時に、ベンチマークに追随する運用成果をあげることが難しくなる。このような事情から、年金資産の運用であれ、投資信託の運用であれ、ベンチマークを基準とするアクティブ運用における現預金比率は、一定水準に留められている。アクティブ運用に対して、特定の株価指数に連動する運用成果を目指すパッシブ運用の場合、もとより現預金比率は低い。

もっとも、ベンチマークに対する相対的な運用成果を目指す運用手法に対して、株価指数の上げ下げとは関係なく、絶対的な運用収益をあげようとする運用手法も登場している。ただし、このような運用手法の場合、運用担当者の想定が外れた時の損失が大きくなってしまうことがあるので、注意が必要である。

こうした背景によって、投資行動を起こすための潤沢な手元資金を、機関投資家が常時持ち合わせている訳ではないことが、株価急落時の歯止めがかかりにくい一因になっている、と考えられる。

個人投資家の特徴

このような機関投資家と比べた場合、資産運用の観点から、個人投資家にはどのような特徴があるだろうか。

第一に、資産運用を行う上で第三者との約束事がなく、個人投資家は自由なタイミングで自由に運用できる。運用資金は全て自分の責任で用意し、元本割れするリスクも含めて運用成果は全て自分に帰属するという当然のことは別として、機関投資家のように、第三者との約束事はない。つまり、個人投資家の場合は、自らの相場観に基づいて、現預金比率を自由に調節できる。従って、上げ相場の時は徐々に現預金比率を上げておき、相場が下落した時に、やはり徐々に投資行動を起こす、などの工夫によって、長期的な運用成果を高めることができる。

第二に、巨額の資金運用を任されている機関投資家と比べて、個人投資家一人当たりの運用資金は小さく、機動的な投資行動を起こしやすい。すなわち、株式市場の需給に大きな影響を与えずに取引を実現できる可能性が高く、機関投資家のように、自らの「買い」で相場を吊り上げる、などの懸念が少なくてすむ。このこととも関連するが、例えばプライム市場上場約1700社の時価総額加重平均で算定される東証株価指数をベンチマークとする機関投資家は、時価総額の小さい銘柄にはあまり注目しない。機関投資家の注目度が低い銘柄については、やはり個人投資家の動向が重要である。

第三に、上場企業が提供している株主優待を、個人投資家は直接享受できる。機関投資家の場合は、保有株式の株主優待を受けても、これを現金化して運用資産残高を増やすことができなければ、年金基金の加入者や投資信託の受益者など、最終投資家に報いることができない。従って、機関投資家からは現金化などの煩わしい手続きを経ずにすむ、配当の方が好まれそうである。これと違って個人投資家の場合は、様々な形で提供される株主優待が、投資判断の際に見落とせない誘因となっていることもあるだろう。

証券市場が厚みを増し、多種多様な投資誘因を持つ投資家が増えれば増えるほど、相場が一方的な急落・急騰とはならずに、しかるべき水準で逆の投資行動を起こす投資家が出てきて、相場が落ち着く可能性が高まると思われる。そういう意味では、機関投資家とは異なる立場におかれている、個人投資家が果たす役割は、大きいといえるだろう。

期待される金融経済教育

個人投資家の市場参加を促す上で、やはり金融経済教育の普及は、大いに期待される処である。当連載では前回、金融経済教育推進機構(J-FLEC)の安藤理事長が、金融経済教育の意義と、J-FLECの活動内容を詳しく説明された。そこで、今回は金融経済教育の現場である大学にて、教員活動を新たに始めた初心者の立場から、今後に向けて気付いた点を書き記してみたい。

筆者が務めている岡山商科大学では、2018年より「金融リテラシー講座」が開設されている。講義の内容が複雑になるのを避けるため、できるだけ数式を用いず、基本的な概念を丁寧に説明することに、意を用いている。

ただし、未だ就職もしていない、あるいは配偶者もいない学生達に、遠い将来のことを語っても、なかなか実感が湧きにくいかも知れない。講義中に老後の生活資金、将来子供を授かった場合の教育資金、マイホーム取得資金など、「人生の三大資金」と呼ばれるものや、年金制度の詳細を伝え、投資期間を長くとれる若いうちから、将来へ備えるための「長期・積立・分散」投資の意義を説明しているが、学生達にとっては、もう少し身近な話題の方が定着しそうである。

例えば、就職先をこれから探す学生にとって、初任給は一つの重要な手がかりとなっているだろう。その際、その初任給に対して、実際の手取りが幾らになるかは、給与明細を貰うまで判らないのであるが、賞与などの前提をおけば、およその見通しを立てられそうである。

そして、確定拠出年金制度を持つ企業に就職する場合、その手取りの中から幾らを貯蓄に回すかという決断を、入社直後に迫られることになる。慣れないことが山積する中で、重要な手続きがおろそかにならないように、学生のうちから具体的な金額のイメージや、積立商品にどのような選択肢があるのか、理解しておくことの意義は大きい。また、この過程で社会保険料として控除される年金の仕組みについても、より詳しく学びたくなるだろう。社会人二年目になると、通常は六月より地方税の源泉控除が始まり、手取りに大きな影響を与えることも、学生達が興味を持ちそうな話題である。

このように、学生達が親近感を持つ内容を膨らませることで、金融経済への関心をさらに深め、正確な理解を促すべく、教育現場としての研鑽を重ねていきたい。

※この記事は2025年10月25日発行のジャパニーズインベスター127号に掲載されたものです。

岡山商科大学経済学部 教授

森川 公隆

1982年神戸大学経済学部卒。野村総合研究所に入社し、1986年より香港現地法人でアジア経済の分析を担当。1991年以降、西太平洋圏株式市場の投資戦略調査に携わり、1993年より投資調査部外国株式調査室長。その後、スタンフォード大学フーバー研究所客員研究員を経て、2002年より野村證券アジア・リサーチ業務部門長、野村アセットマネジメント企業調査部長、財務部長、野村・中国投資取締役などを務め、2025年より現職。日本証券アナリスト協会、およびCFA協会認定アナリスト。

公式チャンネルで公開中!

招集通知がスマホの中に!