わずか4年間で資産1,000万円を達成。人気ユーチューバーが教える節約と貯蓄のコツ

「投資の神様」と呼ばれるウォーレン・バフェットは、国家予算に匹敵する資産を持ちながら、プライベートの支出に対しては倹約家でその分を投資にあててきたという。生活をシンプルにすること、本当に必要なもの以外の出費に厳しい目を向けることは、投資家にとって欠かせないマインドだ。また、「FIRE(Financial Independence Retire Early )経済的な自立と早期リタイアを目指す新たなライフスタイル」を目指す投資家も、年間支出を抑えなければ実現までの年数も必要資産額も伸びるばかり。どんなに投資が順調でも、やはり節約意識を忘れてはならないのだ。そこで今回は、ストイックな節約習慣によって4年間で資産1,000万円を達成し、節約・投資系YouTuberとして活躍中の節約オタクふゆこ氏に、節約のコツや、節約習慣を持つことの価値について聞いた。

構成/岩川悟 取材・文/吉田大悟 写真/塚原孝顕

多忙とストレスによる、心の余裕のなさが「浪費」を生み出す

——ふゆこさんが、「節約」に取り組みはじめたきっかけを教えてください。

節約オタクふゆこ:きっかけは2019年、26歳での「転職」です。わたしはもともと精密機器のエンジニア職だったのですが、転職前の会社は男性優位の企業風土があり、人間関係や業務で日常的にストレスを抱えていました。

さらに長時間残業による疲弊もあり、ストレスのはけ口として浪費ばかりしていたのです。つけ麺が好きなので仕事帰りに立ち寄ったり、毎日コンビニや自動販売機でお菓子や飲み物を買ったりしていましたね。

——でも、つけ麺やコンビニくらいでは、「浪費」ともいえないような気もします。

節約オタクふゆこ:その感覚の人は多いと思います。当時のわたしも、「これくらい普通でしょう?」と思っていました。家賃だって6万円台だし、飲み会は苦手だから行かないし、インドア派なので、服やコスメにかけるお金もせいぜい月に2万円程度です。

でも、手取り20万円少々では、それだけで収支はゼロ……。「なんでこんなに頑張っているのに貯金が貯まらないんだ!」と憤慨し、それがまたストレスになっていました。

実際のところ、日々の小さな支出が侮れないことはわかっていたのです。飲み物やお菓子も月換算すると1万円〜2万円にもなりますし、外食をいっさい省けば、数万円が浮く人もいるのではないでしょうか。でも、それを浪費だと自覚することは困難ですし、日常がストレスにまみれていると、節約をしたくても我慢によって生じる新たなストレスを受け入れることができません。

——節約をするには、まず日常的なストレスの緩和が必要なのですね。

節約オタクふゆこ:そうだと思います。だから、わたしの場合は企業風土のいい会社に転職したことが転機になったのです。職場のストレスや残業がなくなって時間とメンタルに余裕ができ、それを契機に節約や投資を学びはじめ、まずは節約からとことん実践しはじめました。

当時の貯金は50万円程度だったのですが、月間の支出を15万円以下に落とし、初年度で貯金300万円を達成。それが自信になって、翌年からは月間の支出を10万円以下に落とし、4年間で資産1,000万円を達成できたのです。

FIREを実現する近道は、「稼ぐ」よりも「節約」だった

——日常的なストレスがなくなったとしても、物欲やステータスを高めたい気持ちは簡単に抑えられませんよね? ふゆこさんは、どうしてそこまで節約にストイックになれたのでしょうか。

節約オタクふゆこ:節約そのものにも中毒性があって、単純に「ハマった」ということもあるのですが、投資を学ぶなかで「FIRE」を知り、節約の先にビジョンを持てたことが大きかったですね。

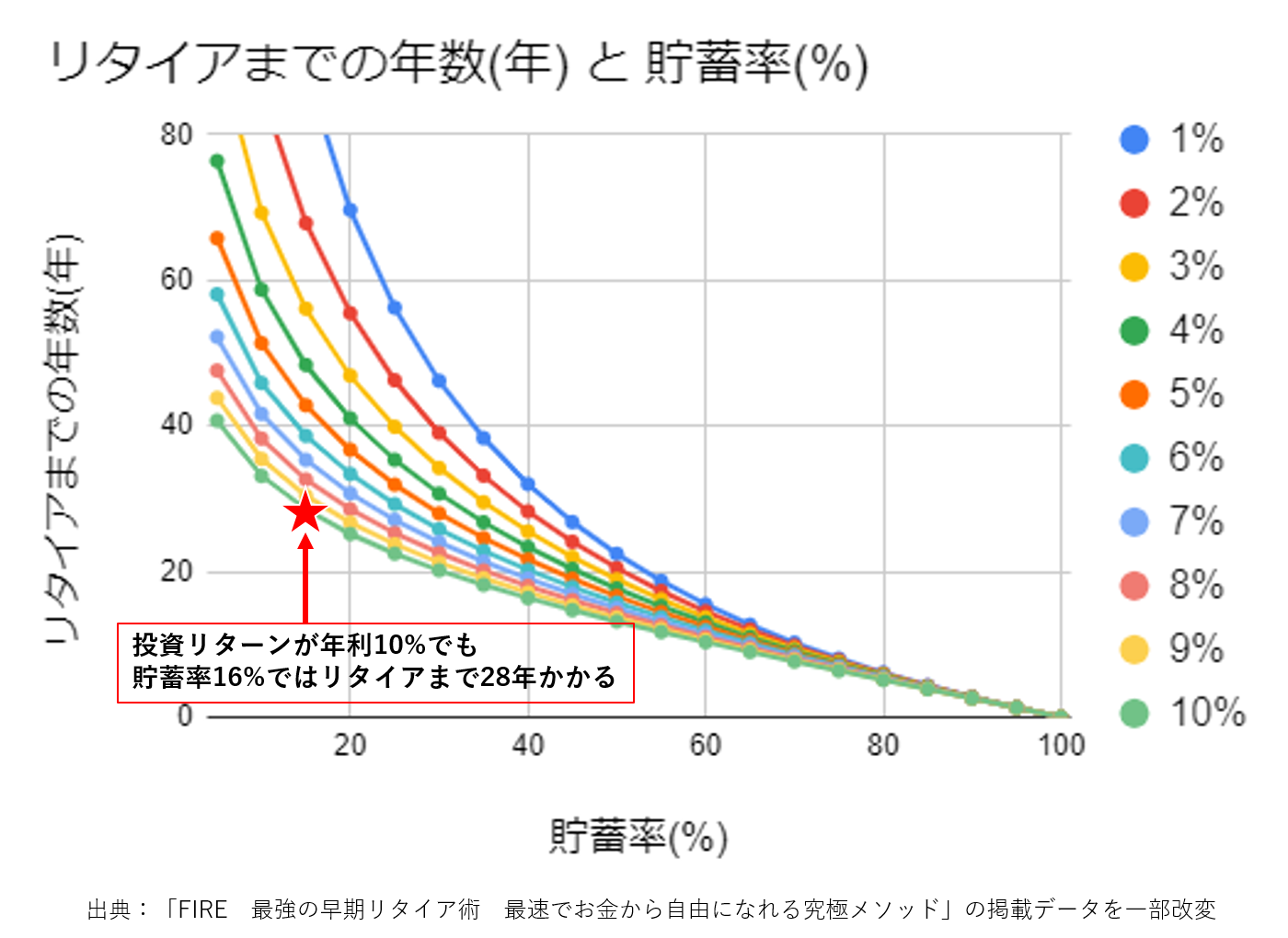

下記のグラフは、日本で10万部以上のベストセラーとなった、クリスティー・シェン/ブライス・リャン著『FIRE 最強の早期リタイア術——最速でお金から自由になれる究極メソッド』(ダイヤモンド社刊)に掲載されたグラフを、わたしが整理したものです。

この本では、「FIREには年間支出の25倍の資産が必要」としたうえで、具体的に早期リタイアまでの年数をグラフで示しています。縦軸が「早期リタイアまでの年数」、横軸が「貯蓄率」で、資産をすべて投資にまわした場合のリターン率によって見るべき線が異なります。

この本を読んで投資家の多くは「年間支出の25倍の資産を稼ぐ」ほうに意識が向くかもしれません。でも、わたしは「年間支出を抑えれば、より早くFIREできる」ことに関心がありました。

——「節約するほどFIREが近づく」という思いが、節約のモチベーションになったのですね。上の図を踏まえて具体的に解説して頂けますか?

節約オタクふゆこ:例えば、20代の平均貯蓄率は16%とされています(金融広報中央委員会「令和4年 家計の金融行動に関する世論調査」)。ただ、16%では投資で年利10%のリターンがあってもFIREには28年かかります。より現実的に年利5%で考えると約40年以上……。それではモチベーションが上がらないですよね。

では、FIREを20年以内に達成するには、どうすればいいか。投資の力で実現しようとすると、ウォーレン・バフェット並みの年20%近いリターンを出し続けなければなりません。でも、貯蓄率を40%以上に引き上げれば、年利5%でも20年以内のFIREが可能です。

節約にあたって、はじめに感情を排して「生活に最低限必要な支出」だけを計算してみたのですが、わたしの場合は月に8万円〜9万円でした。当時の月給は手取り23万円〜25万円だったので、それができれば貯蓄率は優に50%を超えます。

バフェットのような投資家にはなれませんが、「お金を使わない」だけならわたしにだってできます。そう思って、ずっと貯蓄率を理想値に近づけるゲームの感覚で節約をしています。お買い物で「これ、欲しいかも」と心が揺らいでも、先ほどのグラフが頭のなかにあると、「これを買ったら貯蓄率が下がってしまう」となり、迷いなく「やめよう」と思える思考回路ができているのです。

そうして初年度で貯蓄率は40%に達し、いまでは資産が2,000万円を超えました。もちろん現在も節約を続け、貯蓄率は50%以上を維持し続けています。また、その貯蓄を投資にまわし、FIREするために最低でも必要な5,000万円以上の資産形成を目指しています。

節約は「支出の制約」だが、「支出の自由」を得ることでもある

——ふゆこさんの節約の知見やマインドは、投資家にとっても原資を得るために重要だと感じます。これから「節約を意識しよう」と思う人にアドバイスをいただけないでしょうか。

節約オタクふゆこ:やはり基本は、固定費を思い切って下げることに尽きます。わたしが自分の節約経験で「よかったな」と思うのは、最初に引っ越しをして家賃を2万円以上も引き下げたことです。

それが最初の成功体験になり、以降も節約に対してポジティブな気持ちで臨むことができました。また、環境が一変するので、生活スタイルを切り替えるための意識変容の儀式にもなったと思います。

——転居が難しい場合、サブスクや会費を一斉に解除するなど、あえて大々的な変化を起こすのもよさそうですね。

節約オタクふゆこ:そうですね。課金サービスで解除するものを探すより、一旦すべて解除してから本当に必要なものを選び直すほうが、効果としても儀式としてもいいかもしれません。

ほかにも、水道光熱費や携帯電話の料金など、生活インフラの契約プランを見直してください。固定費は一度決意して引き下げれば、我慢や努力の必要なく継続的に支出が減るので、節約生活において最初に行うべき重要なポイントです。

——食費をはじめとする変動費では、欲が生じたときに貯蓄率の変化を意識することが節約のコツだと伺いました。そのほかにも意識する点はありますか?

節約オタクふゆこ:毎月の節約実績を確認するために、家計簿アプリを導入することはマストだと伝えています。予算を設定する機能もありますので、目標の貯蓄額から逆算して、食費や娯楽費など費目ごとに上限額を決めて管理することも効果的です。

また、主に食費に関わることですが、栄養や食事に関する本を読んで勉強することも大切です。これは、安易に食費を削って体調を崩さないためでもありますし、栄養バランスの悪い外食を忌避するためにも必要な知識です。

——最後に、節約生活をしてみたからこそ理解できた、価値観の変化や発見はありますか?

節約オタクふゆこ:節約生活において大切なことは、「使うべきところには使う」ことだと考えています。自分の人生において大切なこと、例えば親兄弟や親友へのプレゼント、あるいは食事や旅行など時間を共有するためなら、わたしは惜しみなくお金を使います。

また、貯蓄率のグラフが頭に浮かんでなお、「これにはお金を使いたい」と思える趣味嗜好もはっきりしています。

振り返れば、そうした支出の価値判断が、以前のわたしはできていなかったのだと思います。ストレスの解消や、「20代女性ならこれくらいのコスメを使うべき」といった世間の価値判断に振り回されて、自分軸で「支出する価値」を考える余裕がなかったのです。その結果、本当に大切にするべき支出ではお金が不足し、人生がままならないことを嘆いていました。

節約というのは表面的には支出の制約なのですが、「自分軸で価値判断をして支出できるようになる」という点で、お金をコントロールできることであり、自由を得ることでもあると感じています。

わたしの場合は、そのきっかけが転職でした。みなさんのなかで、もしストレスと浪費に苛まれている人がいるのであれば、まず心を落ち着ける機会を設け、自分にとって本当に必要なものや、価値ある支出について考えてみてはいかがでしょうか。

(プロフィール)

節約オタクふゆこ

1993年生まれ。自らを「節約オタク」と称する節約・投資系YouTuber。理系の大学院修了後に開発職として電子系メーカーに就職したものの、将来のお金に対する不安を拭えなかったことがきっかけでお金について学ぶ。その後、奨学金477万円を返済しながら1カ月10万円で生活し、年間300万円を貯金、20代で資産1000万円を達成。現在は脱サラしてフリーランス。2021年から運営しているYouTubeチャンネル「節約オタクふゆこ」は、日常的な節約法のほか、投資についての動画も初心者向けに配信して人気を集め、チャンネル登録者数は52万人を超える(2024年4月6日時点)。初の著書『貯金はこれでつくれます 本当にお金が増える46のコツ』(アスコム)がベストセラーに。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!