5つのキーワードで読み解く── 株式市場に見る日本企業の変化

4月10日、日経平均株価が一時、15年ぶりに2万円の大台を回復した。2012年末の政権交代の直前から株価上昇を続けてきた日本市場。こうした株価上昇の要因の一つに、多くの上場企業が株主への還元を強化していることが挙げられる。野村證券のまとめによると、国内の上場企業が2014年度の業績をもとに株主への配当に充てる金額は9兆4600億円に上る見通し。また、自社株買いの金額は3兆3600億円に上り、2014年度の株主還元額は12兆8000億円(前年度比2兆5000億円増)に上り、リーマンショック前を上回って7年ぶりに過去最高を更新する見通しだ。

「自社株買い」でROE向上を図る企業

なかでも注目されているのが「自社株買い」──。2009年度以降、2兆円に届かない水準で低迷していたが、14年度は前年比75%の大幅増となったほか、実施社数も前年比14%増の476社と6年ぶりに増加。社数は08年度の1188社の半分以下にとどまっているものの、今年度も「自社株買い」を実施する企業はさらに広がっていくと見られている。「自社株買い」を実施する企業が増加している背景を説明する前に、まずは「自社株買い」について復習しておきたい。

「自社株買い」とは、企業が自らの余裕資金を使って、過去に発行した自社の株を市場などから購入することをいう。このとき、企業は「自己株式取得に係る事項の決定に関するお知らせ」として情報を開示する。株価上昇の要因として、また株主還元策として語られることが多い「自社株買い」だが、主に3つの効果が挙げられる。

1つめは「自社株が割安であるというアナウンスメント効果」である。(外部の人間が知りえない内部情報も含めて)企業の業績をもっとも熟知している経営陣が「自社の株価は安い」、「買いだ」と判断したこと自体が、市場に対しての強い意思表明となるというものだ。その結果として、株価が上昇することが多いのも事実だ。

2つめは「大きな買い勢力による需給の改善」だ。自社株買いにより、市場から流通している株を買い取ることで、市場での流通株数が減少し需給が改善するため、株価を適当な水準に回復させる効果があるといわれる。自社株買いが需給に与える影響の大きさについては「発行済み株式数」に対する「取得予定の株式数」の割合で判断することができるだろう。一般的に「取得予定の株式数」は発行済み株式数の1~2%の範囲であることが多いが、なかには10%を超えるケースも──。企業から発表されるニュースリリースに記載されているのでチェックしておくといいだろう。

3つめが「1株当たり当期純利益(EPS)、自己資本利益率(ROE)の上昇」である。多くの企業は資産として持っている現預金で過去に発行した発行済み株式を購入する。貸借対照表(B/S)で見ていくと、左側の「資産の部」にある現金及び預金が減少し、購入した自社株は右側下にある「純資産の部」の株主資本に自己株式として記載される。自己株式は資本の控除項目となるのでマイナスとして記載され、株主資本はその分減少する。また、1株当たり当期純利益を計算する際、分母の発行済株式数(期中平均)から自己株式数(期中平均)を除外する。一方で、当期純利益は変わらないため、結果として1株当たり当期純利益(EPS)や自己資本利益率(ROE)の数値が上昇する。

投資家にとって投資している会社のEPSやROEの上昇は望まれるべきことであるが、ここで注意しなければならないのが自己資本比率である。「自社株買い」にはROEを向上させる一方で、企業財務の安全性を示す自己資本比率を低下させるという側面もあり、負債を膨らませればその傾向はいっそう強まる。業種によっても違うので一概にはいえないが、目安として概ね40%以上ならば優良、20%を下回るようならば危険水域といわれている。投資家としては、ROEだけではなく自己資本比率にも注意しておきたい。

3つの効果がある「自社株買い」だが、2014年以降の自社株買いの急増は、その多くがROEの上昇が目的だと見られている。こうした企業の動きの背景にはどのような環境の変化があったのだろうか。

新成長戦略で「ROE」の向上が、企業の至上命題に

以前から海外の投資家などを中心に、日本企業のROEは欧米などの企業に比べて低いといわれてきた。これまで何度も俎上に上がりながら、日本の株式市場では重要視されてこなかった投資指標「ROE」──。しかし、「日本企業の稼ぐ力を向上させる」として、2014年6月に閣議決定された新成長戦略(「日本再興戦略」改訂2014)は、株式市場に大きなインパクトを与えた。成長戦略の一つとして、ROEの国際的な水準への引き上げを打ち出したからである。

経済産業省では、2013年7月から企業と投資家の対話を深める新たなプロジェクトとして、「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」(座長:伊藤邦雄一橋大学大学院商学研究科教授)を開始。2014年8月にその報告書である「伊藤レポート」を公表した。同レポートでは企業に最低8%のROEを目指すよう求めている。

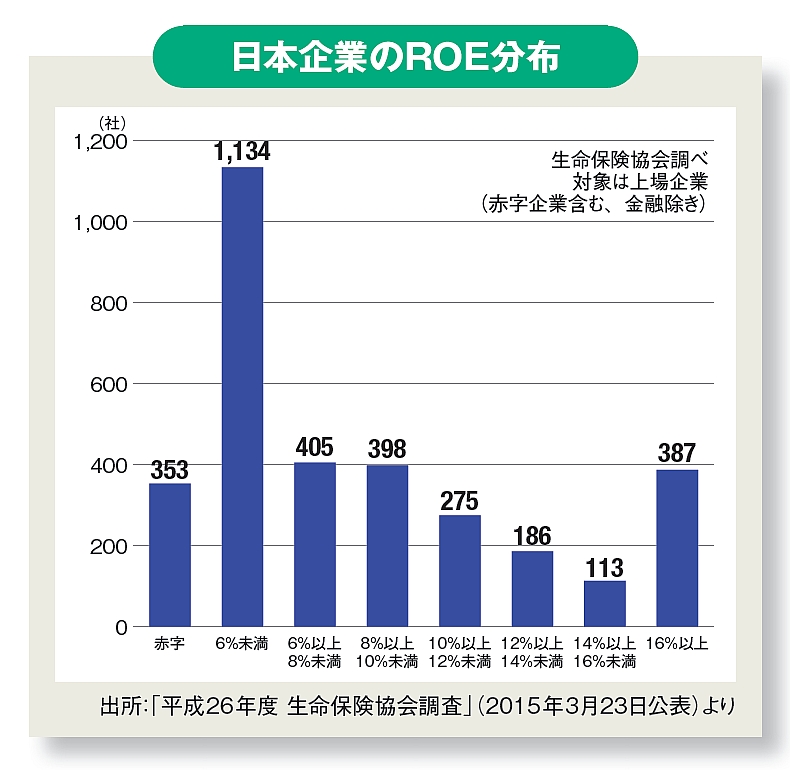

「伊藤レポート」によると、2012年の日本の金融・不動産を除く製造業、非製造業の売上高利益率が3・8%であるのに対して、米国は10・5%、欧州は8・9%と利益率の高さが目立っている。また、ROEでは日本が5・3%にとどまる一方、米国は22・6%、欧州は15・0%と倍以上高くなっている。同レポートでは、差別化やポジショニング、事業ポートフォリオの最適化、リスク・変化への対応が十分ではなく、過度な低価格競争を余儀なくされていることが、その要因として挙げられている。さらに、現預金等の多さがROE水準を引き下げている面もあると指摘している。また、「平成26年度生命保険協会調査」では、平均ROEは向上したものの、個別企業のROE水準にばらつきが見られ、6%未満の企業が最も多くなっていると指摘している。

「GPIF」の方針変更と「JPX日経400」採用

もちろん、政府の政策だけで日本企業の体質が変わるのであれば、これまでにも何度も変わってきたことだろう。しかし、今回は違った。世界最大の機関投資家で、公的年金積立金の7割にあたる厚生年金保険・国民年金を運用する年金積立金管理運用独立行政法人(GPIF)の改革に着手したのである。GPIFの運用資産は137兆円(2014年12月末時点)にも上る。

GPIF改革の流れは2013年から始まった。政府は同年6月に「公的・準公的資金の運用・リスク管理等の高度化等に関する有識者会議」を設置。同年11月、GPIFについて具体的な運用改革の工程表を提示した。新たな運用対象を追加検討すべきことが運用対象の多様化として挙げられ、それを実行するリスク管理体制や意思決定を行うファンドのガバナンスの整備が不可欠であると提言。これに対してGPIFの具体的な検討が2014年から開始され、同年4月には国内株式のパッシブ運用のベンチマーク(運用指標)に、JPX日経インデックス400など3つの指数を新たに採用し、運用を始めたと発表。

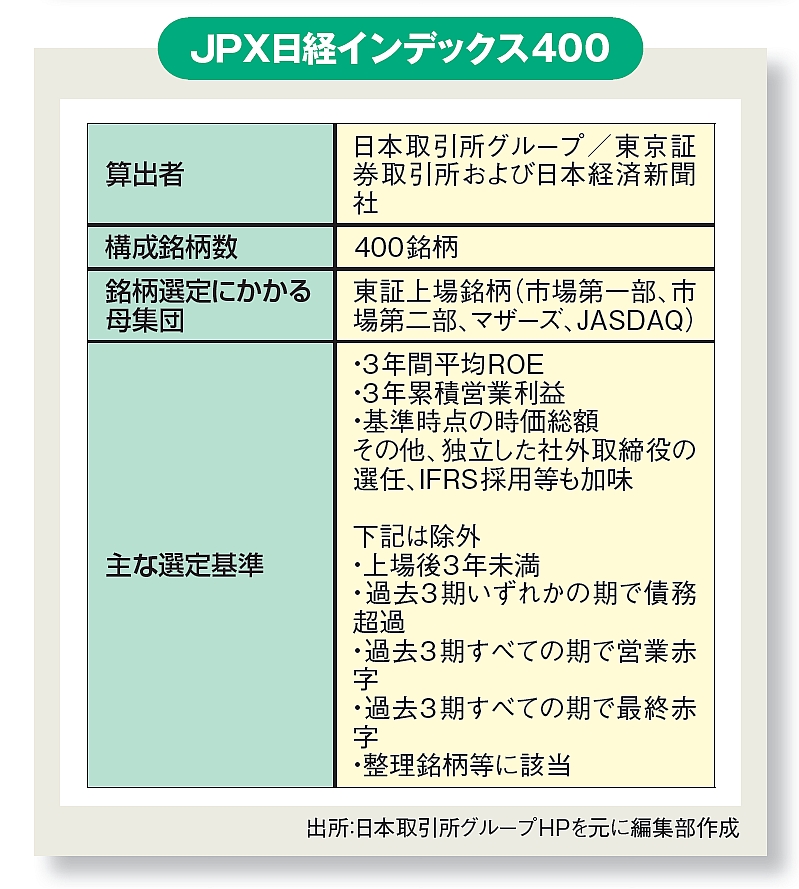

「JPX日経インデックス400」とは2014年1月から公表が始まった株価指数で、ROEが高い企業を対象としているのが特徴だ。東証(1部・2部・マザーズ・JASDAQ)に上場している銘柄のなかから、過去3年間で連続赤字や債務超過の状態にあるなどの企業を除き、売買代金と時価総額を踏まえて上位の1000銘柄を組み入れ候補銘柄として選定。その中から、企業の資本効率を示すROE(3年間平均)、営業利益(3年間累積)、基準日時点における時価総額の3つの指標を基とした定量的な指標を評点として、400銘柄を選定している。

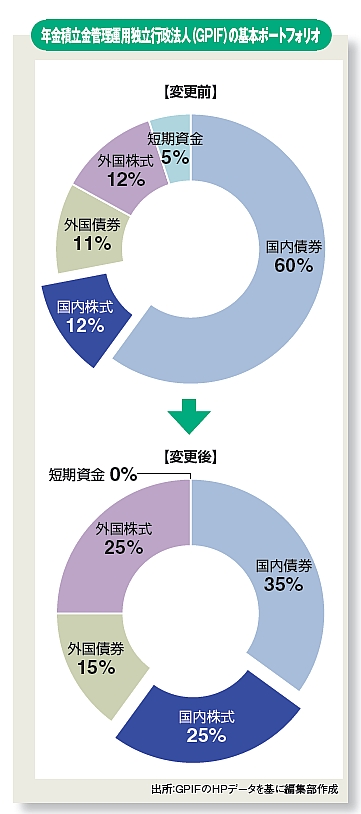

また、GPIFは同年10月31日、基本ポートフォリオの変更を発表。国内債券の比率を60%から35%へと引き下げ、国内株式および外国株式の比率をそれぞれ12%から25%に引き上げた。

さらに、今年4月2日に発表された「平成27年度計画」では、運用手法を見直し、日経平均株価などの市場平均を上回る運用を目指す「アクティブ運用」を増やす方針を示した。これまでは日経平均株価などの指数に連動する「パッシブ運用」が中心であったが、「原則として、パッシブ運用とアクティブ運用を併用」して運用利回りを高める方針を取る。また、中期計画(第3期)では、株式運用で環境・社会・企業統治への取り組みが優れた企業に投資する「ESG投資」の検討も盛りこまれている。

2つのコードを導入して企業のガバナンスを強化

政府の成長戦略の中でも特に注目されているのが、ガバナンス向上による株主価値の増加を狙った「スチュワードシップ・コード」と「コーポレートガバナンス・コード」の2つのコードからなるコーポレートガバナンス改革だ。

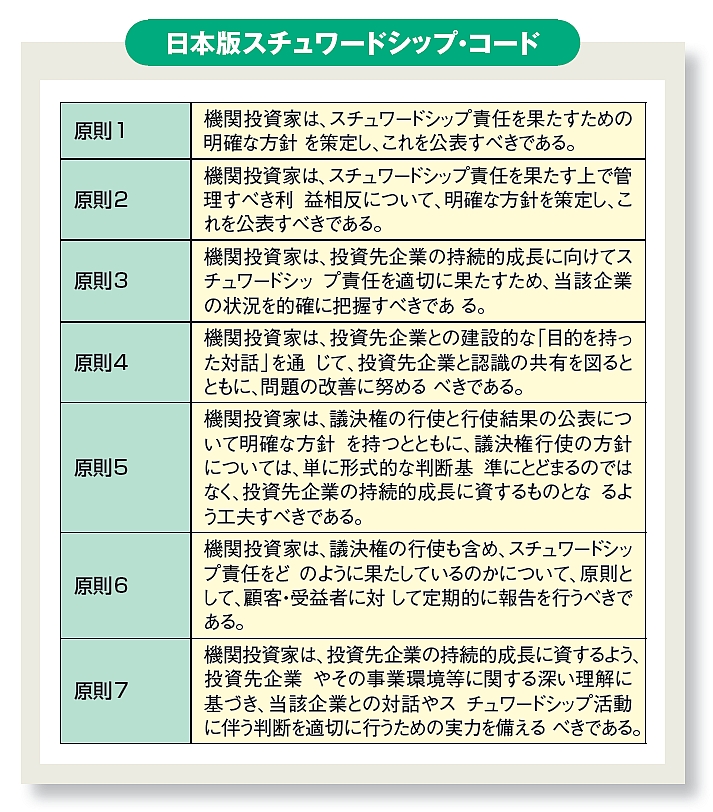

日本版「スチュワードシップ・コード」とは、2014年2月に金融庁から発表された「『責任ある機関投資家』の諸原則《日本版スチュワードシップ・コード》~投資と対話を通じて企業の持続的成長を促すために~」を指し、機関投資家のあるべき姿を規定したガイダンスである。投資先企業の企業価値を向上させ、受益者のリターンを最大化するのが狙いで、日本版「スチュワードシップ・コード」は左ページにある7つの原則で構成されている。具体的には、投資している企業に対し、受益者に成り代わって、経営をモニタリングし、対話を通じて企業の持続的成長を促していく。これまで安定株主として友好的であった機関投資家は、必要に応じて物言う株主へと変わっていくはずだ。金融庁によると、「スチュワードシップ・コード」の受け入れを表明した機関投資家は2014年6月で127機関、同年9月には160機関、同12月に175機関、15年3月には184機関にまで増加している。

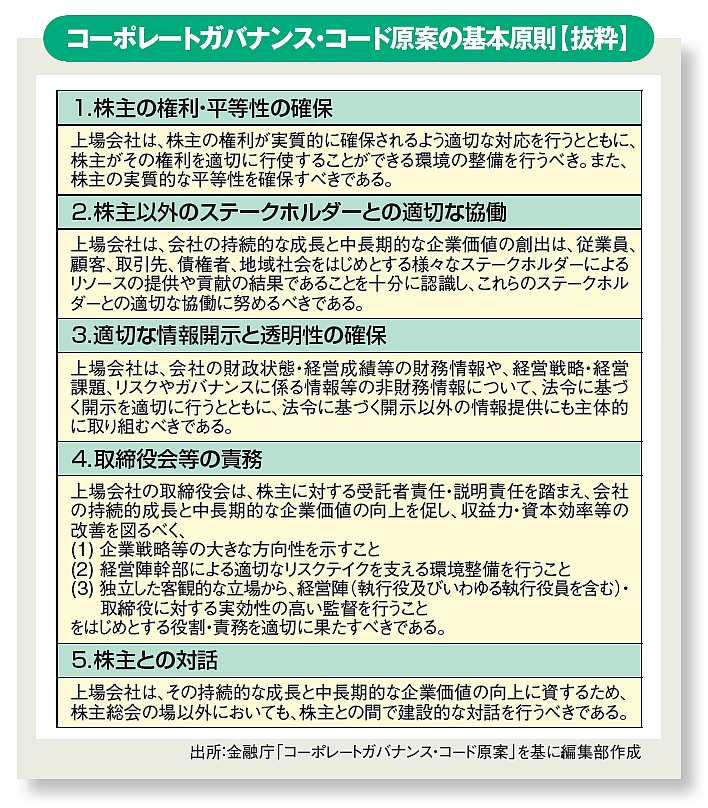

一方、「コーポレートガバナンス・コード」は企業の持続的な成長と中長期の企業価値向上を目的として、上場企業のあるべき姿を規定したガイダンスである。今年年3月、金融庁と東証を共同事務局とする有識者会議の結論として、その原案が公表された。東証の上場規則等の改正作業を経て今年6月から施行される。原案では左にある5つの基本原則から構成されている。その中では、機関投資家や海外投資家の比率等も踏まえ、招集通知の英訳や議決権電子行使プラットフォームの利用を進めており、また、社外取締役の機能強化として、独立社外取締役の最低2名以上の選任なども掲げている。

この2つのコードの制定により、コードに沿った機関投資家そして上場企業の行動が進むことで、海外からの投資マネーの増加も見込まれている。

2014年10月には米議決権行使助言会社大手のインスティテューショナル・シェアホルダー・サービシーズ(ISS)が、5年連続でROEが5%を下回る企業の取締役選任議案に反対を推奨する方針を明らかにするなど、企業を取り巻く環境は年々厳しくなってきている。しかし、成長戦略によるガバナンス改革も着々と進んでおり、日本企業は大きな転換期を迎えている。

公式チャンネルで公開中!

招集通知がスマホの中に!